El elefante en la habitación

- blog de anegrete

- 2290 lecturas

"Los países con monedas de reserva pueden mantener niveles ilimitados de déficit fiscal y de deuda pública porque tienen financiación disponible", es el razonamiento de la teoría monetaria moderna. La evidencia, sin embargo, muestra que los déficits masivos no significan dinamismo económico en EE.UU. La consecuencia es una desvinculación del sector financiero de la economía real a costa de una gigantesca concentración de la renta mundial y un espantoso auge del mercado bursátil estadounidense. No hay pruebas de que la recuperación económica se deba a los déficits. Tampoco de que los déficits en EE.UU. impulsen la economía, ni de que funcionen los multiplicadores. En cambio, hay pruebas de la inflación.

Los datos más recientes de la BEA indican que la recuperación económica se ha ralentizado en EE.UU. en el tercer trimestre de 2021. Sucedió a pesar de las masivas y crecientes inyecciones de déficit. Esto abre la cuestión del papel de los déficits y de a dónde va el dinero.

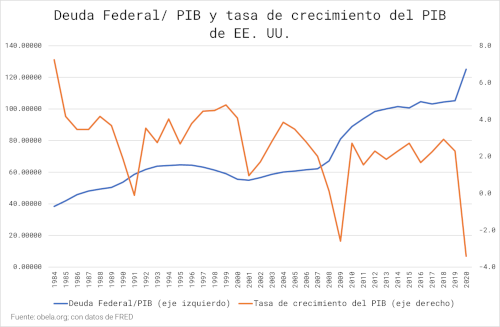

La primera observación significativa es que, después de 2008, los déficits federales se han duplicado, pasaron de alrededor del 60% del PIB a cerca del 120%. Sucedió mientras la tasa de crecimiento del PIB se ralentizaba del 3.1% de media entre 1998 y 2007 al 2.3% entre 2010 y 2019, en dólares constantes de 2015. Estos promedios excluyen la crisis masiva de 2008 y 2020, que los reduciría aún más. ¿Por qué se reduce el ritmo de crecimiento al mismo tiempo que crecen los déficits? Quizás porque no funcionan los multiplicadores de la inversión pública ni los multiplicadores del consumo. ¿Por qué no funcionan? La relación formación bruta de capital/PIB de EE.UU. bajó de 22.8% a 20.4% en los mismos dos períodos. La relación consumo/PIB subió de 81% del PIB a 83% y el multiplicador de este crecimiento se exportó en lugar de quedarse dentro de EEUU. Los crecientes beneficios empresariales derivados de este fenómeno van a parar a los valores bursátiles y no a la economía real.

El elemento interesante es que los gastos de defensa lideran el presupuesto federal. El gasto militar tenía antes un alto multiplicador porque tiraba de la economía, pero ahora ese tirón se refleja en el fuerte crecimiento del déficit exterior. Los vínculos hacia atrás llevan ese gasto al extranjero, lo que se refleja en el enorme y creciente déficit exterior por cuenta corriente. Al mismo tiempo, el consumo se va productos importados, ya que el tremendo apoyo de los ingresos fiscales se refleja negativamente en los deficit gemelo fiscal y externo.

Estos déficits son posibles porque existe una demanda externa de letras del Tesoro estadounidenses por parte de los inversores extranjeros. Estos financian los déficits de la balanza de pagos. Al observar los datos, los bancos centrales de todo el mundo mantienen sus reservas internacionales en US T-bills. De este modo, cuando el consumo se contrae en el resto del mundo, como comentó D'Arista a Rowden, las reservas internacionales crecen en todo el mundo, y eso va directamente a cubrir tanto el déficit exterior como el presupuesto de EE.UU. ¿Las hormigas que sostienen la cuerda la mantendrán tensa para que el elefante no se caiga? Las hormigas saben que, si sueltan la cuerda, la caída del elefante seguramente las aplastará. El elefante está seguro de que las hormigas no lo dejarán caer, por lo que las políticas monetarias expansivas pueden continuar para siempre, y los déficits masivos pueden continuar para siempre.

El único problema de este razonamiento es que, si la producción no se recupera en EE.UU., entonces el crecimiento se transfiere de las naciones emergentes con superávit, a los países líderes deficitarios y, finalmente, a China. Las naciones emergentes trasladan sus recursos a China a través del déficit de EE.UU. en lugar de crecer, dado que el mundo es uno y las fronteras están todas abiertas, y el comercio no tiene restricciones. Para que esto sea posible, es imprescindible que el mundo aplique políticas de austeridad mientras EE.UU. mantiene crecientes déficits fiscales y externos. Ortiz ha explicado la masificación de la austeridad. Así, los salarios se reducen en las naciones emergentes en beneficio de los altos salarios de EE.UU. en desproporción con la producción, lo que resulta en el enorme y creciente déficit externo.

El segundo problema es que la inflación monetaria existe y golpea primero al país más deficitario. Pollin tiene razón cuando dice que los precios suben debido a los precios del petróleo y a los problemas de la cadena de suministro, pero el exceso de liquidez inyectado fue a la bolsa y creó un Frankenstein sin relación con la economía real e inyectó inflación vía represión financiera. La deuda de EE.UU. en cantidades nominales es más importante que la del resto del mundo junto. Así que la inflación monetaria existe y golpea primero a los países más deficitarios, después a los menos, y finalmente al resto del mundo como inflación importada. El resultado es que América Latina tiene ahora una inflación media superior al 5%, sin Venezuela ni Argentina. Desgraciadamente, las herramientas monetarias contra la inflación son el aumento de los tipos de interés y la reducción de la inyección de liquidez a la economía. Si los tipos de interés suben, el crecimiento del PIB, ya lento en EE.UU. y en el mundo, se ralentizará aún más. Si los tipos de interés vuelven a ser positivos, con un tipo de interés real cero -ahora está en el récord de represión financiera del -5.15% en EE. UU.-, los precios de las materias primas se deprimirán y el crecimiento de las economías emergentes se frenará.

El problema no es que China venga con una pistola a extorsionar sus ventas. El comprador de última instancia, EEUU, ha perdido el control de su papel para mantener su economía y el mundo en equilibrio. Su feroz desequilibrio afecta gravemente al mundo emergente y aún más a los países menos desarrollados. La memorable frase de Victoria Newland “F**k Europe” quizás se convirtió en una paráfrasis de John Foster Dulles “F**k the world. No tenemos amigos, tenemos intereses, y el interés es mantener viva la economía estadounidense”. Sea cual sea el crecimiento económico de EE.UU. en 2022, increíblemente proyectado por el FMI en un 4.5% en términos reales, no sacará al resto del mundo de su lento crecimiento, no si los tipos de interés suben y se recuperan hasta un nivel cero en términos reales. La recuperación económica mundial está lejos de haber terminado.