El año de las proyecciones postergadas

- blog de bacosta

- 2081 lecturas

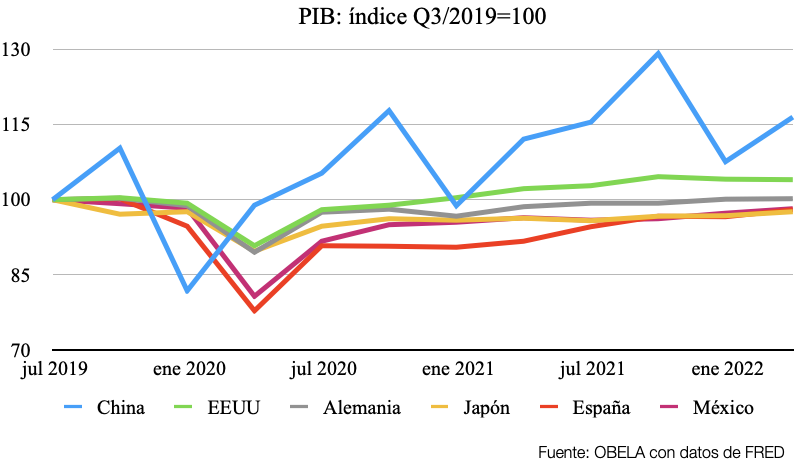

El Panorama Económico Mundial del FMI apareció el 12 de octubre y el informe de la economía de China el 24. Ambos son informes que dan malas noticias. Sin embargo, el del FMI da malas noticias para unos, pero no para todos lo que en un entorno global adverso parece poco realista. La dependencia de los bancos centrales occidentales de la tasa de interés del FED es una realidad en un mundo de balanzas de pagos abiertas y mercados financieros desregulados. Cuando el FED mueve la tasa de interés, se mueven todos los bancos centrales en la misma dirección o el tipo de cambio sufre la consecuencia. La razón es que los capitales de corto plazo; depósitos de toda la noche; 24, 48, 72 horas, una semana; que ingresan a un país por el diferencial de tasas de interés con EEUU, salen cuando el diferencial se achica. El mejor ejemplo fue el Banco Central Europeo que decidió no subir su tasa de interés porque estaban creciendo poco y ante la subida del FED, se cayó 23% el valor del euro de 1,23 por dólar a 1, en los últimos meses del 2022.Otros elementos también jugaron como la recesión europea derivada del problema de la energía. Las proyecciones sin embargo colocan a Europa con tasas de crecimiento de 3% para el 2022 lo que no es realista. Estados Unidos con dos trimestres de crecimiento negativo, aparece con proyecciones de crecimiento desproporcionadamente altas de 1.6%. Quizás el beneficio de la guerra en Ucrania sobre la economía de Estados Unidos aparezca en los dos últimos trimestres, pero los dos primeros fueron negativos y no hay razón para pensar otra cosa para el resto de año.

China de su parte, anunció el 24 de octubre que se crecimiento anualizado de octubre a octubre es 3.9% (debajo del 5.5% deseado) y se anticipa que acabe el año con un crecimiento de 3.5%. El crecimiento está arrastrado hacia arriba por la venta de automóviles centrados en eléctricos e híbridos enchufables lo que le da un dinamismo desde una nueva base de acumulación de capital con nueva tecnología versus el oeste. La fabricación de automóviles aumentó 24%, entre setiembre del 2021 y setiembre del 22 derivada de la prosperidad personal creciente. No serían las exportaciones de China sino su consumo interno de automóviles lo que arrastra el crecimiento de dicha economía cuyas exportaciones apenas crecieron 5% entre esos doce meses.

En vista del auge de la industria automovilística, el 1 de enero de 2022, China anunció la eliminación de límites de propiedad empresas automotrices, permitiendo 100% de propiedad de inversión extranjera directa en este sector. Según The Manufacturer, portal chino, la industria automotriz se encuentra entre aquellas donde los inversores extranjeros pueden recibir ventajas como exenciones de derechos de aduana para los equipos importados para uso propio, y un impuesto sobre la renta de las empresas del 15%. Las inversiones cualificadas disfrutarán de un suministro prioritario de terrenos, además de un descuento de hasta el 30% por debajo del precio mínimo obligatorio para los derechos de uso del suelo concedidos. El objetivo es impulsar las exportaciones de vehículos de marca extranjera fabricados en China (Ford Motors, GM, BMW, Honda y Tesla). Es decir que la dinamización de la economía China futura será sobre una base de la nueva industria automotriz China y extranjera sumada básicamente para mercado interno, pero también para exportación.

El problema de las marcas extranjeras dentro de China es que sus nuevos vehículos eléctricos se han diseñado y desarrollado pensando en los mercados estadounidense y europeo, centrándose en rendimiento mientras que dentro de China son la tecnología y los vehículos inteligentes lo que jala. Para atajar esto la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de Estados Unidos continua con su guerra comercial y anunció el 7 de octubre que está llevando a cabo una serie de actualizaciones específicas de sus controles de exportación de microchips específicos.

Mientras tanto las proyecciones de crecimiento de América latina son previsiblemente malas, pero seguramente resultarán peores de lo proyectado. México está atado a Estados Unidos cuya recesión ya está en curso. Toda la Cuenca del Caribe sufre de esta atadura donde el 80% del comercio es con el vecino del norte. Esta zona por tanto no crecerá casi nada. Sudamérica puede tener mejor suerte más relacionada con China. El problema es no si los volúmenes van a ser mejores o no, sino si los precios se van a mantener. Todo indica que el alza de la tasa de interés deprime precios de commodities por efecto de cartera. A la inversa también es cierto. El auge de los dos últimos años fue la baja y la inyección de liquidez del 2020. Ahora que estamos en la dinámica inversa, debería de ocurrir lo mismo con precios. Esta vez, incluso el oro, antes valor de reserva, cayó. Se tornó en un bien industrial y dejó de ser metal de reserva. Cayó el precio de la plata, del platino, y el cobre, por mencionar los mas importantes para Sudamérica. Todos los precios de los minerales siguen muy por encima de donde estaban antes de marzo del 2020 y de la masiva inyección de liquidez (20% del PIB) de parte del FED, que ahora se retira. El volumen es posible que se mantenga. El panorama del 2022 pinta oscuro y el del 2023 pinta para peor.

Descarga / English