Cómo va el mundo al 2018

- blog de anegrete

- 4512 lecturas

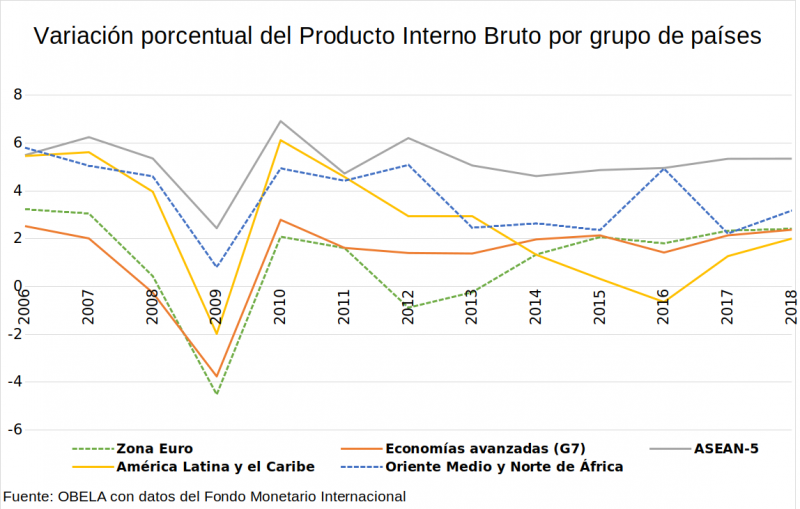

Al inicio del 2018 las perspectivas de crecimiento de la economía mundial estaban marcadas por la posibilidad de una confrontación comercial, generada por las políticas proteccionistas de EEUU; por crecientes riesgos de movimientos de capitales hacia EEUU resultado de las sucesivas alzas de la tasa de interés de la Reserva Federal estadounidense (FED); por la incertidumbre generada por el BREXIT y la reconfiguración del mercado europeo; por el creciente nivel de endeudamiento de las economías centrales; por el poder de la gran banca internacional para trasferir sus problemas a los fiscos de las economía centrales; y por la permanencia de China e India como las economías más dinámicas frente al estancamiento de las economías centrales.

En marzo se inició la escalada de agresiones comerciales entre EEUU y China, con la imposición americana de aranceles a las importaciones paneles solares y lavadoras chinas. Esto inició un conflicto con retaliaciones de aranceles. Para el cierre del año, dicha guerra acumula un saldo con un valor estimado de $363 mil millones de dólares, con aranceles a más de 13 mil productos. En el marco del G20 en Buenos Aires, Argentina, los mandatarios declararon una tregua arancelaria por 90 días desde el 3 de diciembre, que frenará que los aranceles pasen de 10% a 25% en enero. Las agresiones se han trasladado a la esfera corporativa, con la detención cruzada de representantes corporativos tecnológicos. Canadá detuvo a la CFO de Huawei acusada de fraude por EEUU, mientras China detuvo a un ciudadano canadiense acusándolo de amenazar su seguridad nacional y a un diplomático canadiense del International Crisis Group también acusándolo de amenazar la seguridad nacional del país. El problema de fondo es que Huawei de China ha logrado sacar al mercado la tecnología 5G de internet y lo está vendiendo, desde agosto, mientras AT&T aun no saca el suyo a diciembre de 2018. La respuesta americana fue acusar a China de tratar de espiar con el 5G a occidente y ha convencido a Australia, Nueva Zelandia de no comprarlo y está influenciando a Canadá y la Unión Europea de no hacerlo. Eso partiría el mercado de 5G en dos, occidente para AT&T, y el resto del mundo para Huawei. China ya ganó la carrera tecnológica, a pesar de todo. El 5G es la red que se requiere para el internet de las cosas por su velocidad y complejidad.

La tendencia al alza de la tasa de interés de la FED, que se anunció desde mayo del 2013 y comenzó realmente desde diciembre de 2016, continuó con aumentos de 0.25% en marzo, junio y setiembre. Actualmente se encuentra en un nivel de 2.25% y, de acuerdo a los anuncios, se mantendrán los aumentos trimestrales hasta alcanzar el 4% en el 2020, o alrededor de 2% real. Las consecuencias sobre las tasas de interés en el resto del mundo, especialmente en las economías periféricas ancladas en la economía estadounidense, aún no han sucedido. En América Latina, sólo México acompañó el compás de los aumentos, con un alza acumulada de 2.25 puntos durante 2018, hasta una tasa del 8%. El resto de las economías han ajustado sus tasas de interés sobre objetivos internos de inflación, salvo Argentina y Venezuela, que atraviesan procesos de alta e hiper inflación. Los otros efectos si ocurrieron; se depreciaron los tipos de cambio y bajaron los precios de las materias primas.

Durante el año, se llevó a cabo una extraña negociación para renovar el TLC de América del Norte (1994), en el marco de la guerra comercial entre EEUU y China que inició con aranceles unilaterales puestos sobre el acero y el aluminio por EEUU sin retaliaciones. De manera antitética, la economía estadounidense avanzó sobre un acuerdo regional “trilateral” que en realidad es la suma de dos acuerdos bilaterales; y, por otro lado como ha hecho antes, sobre un bloqueo comercial y la protección a su mercado interno.

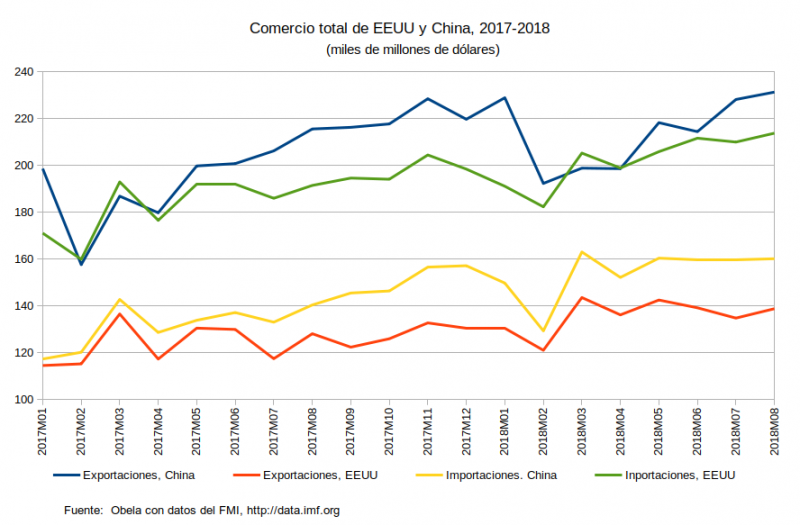

La firma del nuevo T-MEC no significó la cancelación de las políticas proteccionistas. Al contrario, incluye la prohibición de firma de nuevos acuerdos de libre comercio con China y Cuba a México y Canadá, al mismo tiempo que un aumento del contenido regional en la industria automotriz. Otro elemento es la prolongación de los derechos de autor a 70 años, fatal para la industria de fármacos genéricos. El nuevo Acuerdo incorporó la ampliación del proteccionismo americano al bloque en su conjunto. Por lo pronto, las consecuencias de todo lo anterior, más las barreras arancelarias de las economías importadores más grandes, se han asimilado vía el encarecimiento de las importaciones y el alza de precios de los bienes finales, que ha reducido el volumen de comercio y lo ha dejado en un nuevo piso de crecimiento moderado de 4% (ver gráfico). Las exportaciones de China se vieron afectadas en marzo del 2018 pero recuperaron su nivel y sendero; y mientras que las importaciones americanas siguen creciendo las de China se han estancado en lo que bien puede convertirse en una política de industrialización de bienes de consumo, que es lo que China importa de EEUU.

La situación de la guerra comercial es que mientras EEUU ya cubrió con aranceles el íntegro del universo de su comercio importador de China, lo único que le queda es aumentar los aranceles. China tiene, de su lado, mucho más espacio para gravar nuevos productos y además aumentar aranceles. La diferencia es que mientras EEUU importa bienes intermedios y de capital de China, a la inversa, China le importa bienes de consumo y alimentos. En el corto plazo, para China sustituir el mercado de bienes de consumo es fácil; en cambio para EEUU, sustituir la provisión de bienes de capital e intermedios hechos a la medida puede ser imposible. Europa es el cambio natural de proveedores de bienes de consumo. Hay que recordar que el outsourcing fue un invento estadounidense para mejorar la productividad de sus empresas y que las zonas económicas especiales de China fueron diseñadas para acomodar este outsourcing.

El mercado financiero internacional registró un desempeño mediocre durante el año. Sin embargo, hay que recordar que está sostenido sobre una lógica de protección por los Estados nacionales y ausencia de normas internacionales, lo cual ha permitido la construcción de gigantescas burbujas y niveles de endeudamiento imposibles de saldar, dado el bajo desempeño de las economías maduras. Poco se avanzó en 2018 hacia al establecimiento de un mayor marco regulatorio a la actividad financiera y los Acuerdos de Basilea IV, definidos para evitar una colapso como el sucedido en 2008. El escenario, en el corto plazo, de alto riesgo financiero por el colapso de mercados especulativos se mantiene. Los índices principales del mundo están en declive desde octubre y el año cierra con el índice Dow Jones debajo del nivel de enero.

En términos generales, el escenario para el 2019 es el acumulado de los problemas no resueltos en el 2018. Mientras se mantengan las economías centrales estancadas y con una tendencia a la baja de su productividad, no se detenga el aumento de aranceles y políticas proteccionismo estadounidenses y las alzas de su tasa de interés, el escenario para la economía mundial (salvo las economías emergentes asiáticas) el 2019 será aún más difícil. América Latina, que exporta mano de obra barata desde la Cuenca del Caribe hacia Estados Unidos y materias primas desde América del Sur a la China, mantendrá crecimiento bajo. La región no crece por exportaciones sino por inversiones y por consumo. Europa no crecerá gran cosa por el efecto de la incertidumbre sobre si habrá o no BREXIT. A todo esto se le agrega el creciente riesgo de una nueva crisis financiera americana contagiada, producto de la falta de regulación internacional. A esto hay que sumar el costo del cambio climático sobre la economía mundial en cuánto destrucción material.