Estados Unidos: ¿Quo Vadis la economía más desequilibrada?

- blog de bacosta

- 4425 lecturas

La recuperación del PIB estadounidense se desvanece en 2022 tras seis trimestres de crecimiento desde finales de 2020. Actualmente, presenta un descenso del 1,6% en el primer trimestre de 2022 y del 0,9% en el segundo trimestre en términos reales, según la BEA. La crisis económica provocada por la pandemia de Covid-19 y el conflicto entre Rusia y Ucrania ha profundizado los desequilibrios macroeconómicos que Estados Unidos arrastra desde hace varias décadas. ¿Cuál es el escenario post-pandémico al que se enfrenta la economía estadounidense?

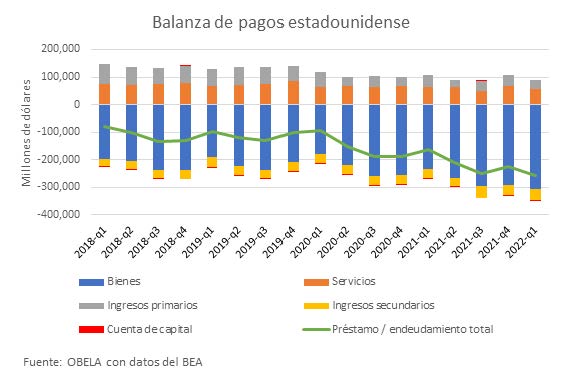

Desde el segundo trimestre de 2020, Estados Unidos ha deteriorado sus transacciones internacionales. Su déficit por cuenta corriente ha pasado de 93.000 millones de dólares a 257.000 millones en el primer trimestre de 2022, lo que supone un aumento del 12% intertrimestral, mientras que el PIB creció sólo un 2,5% en términos corrientes. Aunque mantiene un superávit en el comercio de servicios y en la cuenta de rentas primarias, que refleja el saldo de beneficios y rendimientos del capital, no es suficiente para compensar el déficit de la cuenta de bienes, que ha crecido un 4% intertrimestral desde mediados de 2020.

Las importaciones más importantes de Estados Unidos son los bienes de consumo, excluyendo los alimentos y los productos de automoción. La pandemia alteró los patrones de consumo importado aumentando el déficit en bienes de consumo duradero: desde mediados de 2020, el saldo neto de bienes de consumo duradero ha pasado de una media de 50.000 millones de dólares a 70.000 millones. La partida de la balanza que mejor se comporta es la de productos energéticos. EE.UU. ha convertido su déficit energético en un superávit debido al crecimiento de las exportaciones de petróleo en 2021, para lo cual es probable que las sanciones económicas a Rusia les beneficien.

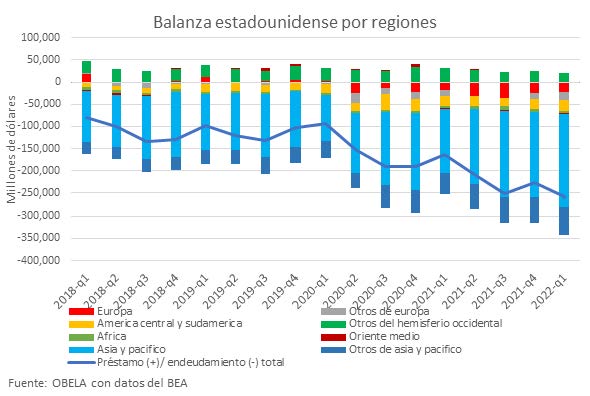

En cuanto a las regiones globales, el principal déficit de EE.UU. es con las economías de Asia-Pacífico, que representan más del 80% de este desequilibrio. China es el mayor acreedor en términos absolutos, creciendo un 4% intertrimestral desde mediados de 2020, a pesar de que la guerra comercial iniciada en 2018 pretendía reducirlo. La estructura del déficit cambió desde el inicio de la pandemia, ya que la recuperación económica de finales de 2020 y 2021 trajo un nuevo saldo negativo con Europa que se sumó a los ya existentes con América Latina y Asia.

EEUU tiene un enorme desequilibrio macroeconómico en sus finanzas públicas que en su déficit exterior. Los datos de la BEA indican que el déficit público (ingresos totales menos gastos totales del sector público) alcanzó el 27% del PIB actual en el segundo trimestre de 2020, lo que ayudó a compensar la caída del 9% del PIB y la aceleración del crecimiento en el tercer trimestre de ese año. A principios de 2022, este déficit cayó al 2% del PIB, lo que supuso una disminución del crecimiento del PIB real y demostró que la economía estadounidense no puede crecer sin un déficit fiscal significativo. La evidencia del periodo 2010 a 2021 muestra que el aumento de este déficit no asegura un crecimiento económico sostenido ya que la deuda pública creció a una tasa anual del 7% cuando el PIB creció sólo un 1,9% entre esos dos años.

La relación deuda pública/PIB pasó del 106% en 2019 al 125% en 2021. La deuda pública estadounidense es comprada principalmente por los bancos centrales, sobre todo de los países subdesarrollados, como mencionó OBELA en notas anteriores. China es el principal a pesar de su antigua disputa económica y la reciente sobre Taiwán. El razonamiento es que EEUU puede mantener déficits masivos mientras otras naciones y la emisión de DEGs del FMI lo financien y que alguien los comprará en el exterior a pesar de tener tasas de interés negativas. ¿Es así?

Sin embargo, esta maniobra tiene un alcance muy limitado. Las recientes subidas de los tipos de interés en Estados Unidos y el mundo occidental hacen que el servicio de la deuda ocupe una parte más importante del presupuesto, mientras que la aceleración de la inflación implica que los ingresos fiscales pierden poder adquisitivo mes a mes. Ambos efectos acaban perjudicando al presupuesto y al gasto federal. Se espera que el aumento del tipo de interés reduzca la inflación, pero la medida reduciría la inflación monetaria que provocó la expansión del balance de la Fed. Todavía hay inflación derivada del aumento de los precios de la energía y los alimentos y de otros factores estructurales como la sequía y la falta de microchips.

En un contexto complejo, debido a la creciente polarización hegemónica con China, la alta inflación y las subidas de los tipos de interés, y la existencia de déficits gemelos financiados por el resto del mundo, a EE.UU. no le queda más remedio que seguir en recesión económica. La deuda seguirá creciendo para financiar sus déficits gemelos sin una reforma fiscal significativa que ayude a sanear las finanzas públicas, lo que impide una reactivación económica del consumo y la inversión. No está claro qué recortes podría hacer el Tesoro de EE.UU. para solucionar esos desequilibrios si el gasto en defensa nacional y los servicios sanitarios no son las opciones. Lo que está clarísimo es que los pagos del servicio de la deuda aumentarán un 1,3% del PIB por cada 1% de subida del tipo de interés, lo que empeorará las cosas. ¿Podría China reducir sus compras de nueva deuda estadounidense? ¿Podrían renunciar a una parte de su mercado estadounidense para apretar la economía estadounidense?