LA CERCANÍA: ¿UNA OPORTUNIDAD PARA AMÉRICA LATINA?

- blog de bacosta

- 3323 lecturas

Los cambios que ha experimentado el mundo en los últimos años debido a la pandemia del Covid-19, las alteraciones en las cadenas de suministro mundiales y la guerra comercial entre Estados Unidos y China han llevado a muchas empresas a recurrir a una estrategia de deslocalización cercana. Esta situación ha provocado cambios drásticos en el comportamiento tradicional de la dinámica industrial mundial, además de que Asia ha perdido competitividad debido al aumento de los salarios de los trabajadores. El texto destacará la viabilidad limitada de la producción a distancia y revisará el alcance del nearshoring.

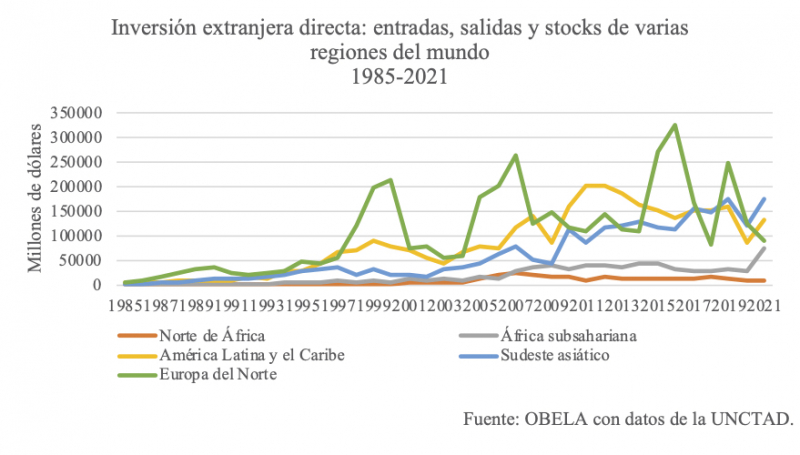

Debido a su proximidad a Estados Unidos, la cuenca del Caribe ha adquirido una importancia significativa para una nueva organización que pretende mejorar la integración comercial. La región se beneficia de mayores entradas de capital y tecnología que pueden estimular el empleo y las exportaciones. El establecimiento de políticas de industrialización que promuevan la producción y las cadenas verticales de valor es imprescindible para aprovechar estas oportunidades. Cada país debe incorporar estas políticas a sus planes de desarrollo, sobre todo teniendo en cuenta el descenso de los flujos de inversión extranjera directa en la zona desde 2012.

El informe del Banco Mundial, "El potencial de integración, oportunidades en una economía global cambiante", menciona que México es la única excepción notable a este comportamiento generalizado, ya que experimentó un aumento de casi el 40% de la IED en los últimos diez años, mientras que Sudamérica, por el contrario, experimentó una caída del 8,6%. El crecimiento del producto interior bruto ha experimentado una tendencia a la baja a pesar del aumento de la inversión.

Es importante señalar que se está produciendo un cambio en el patrón de inversiones en el mundo, donde China se ha convertido en el inversor más dinámico y Asia Oriental en el principal destino. América Latina viene después de las inversiones en Europa y África. Esto implica que las inversiones que llegan a México y a la Cuenca del Caribe proceden de capitales asiáticos y de la antigua producción asiática debido a la proximidad con Estados Unidos, al nivel de industrialización del país y a las facilidades del Tratado Estados Unidos-México-Canadá (T MEC).

El Banco Mundial (2023, p.54) revela que el capital estadounidense en Brasil se ha desplazado, mostrando una tendencia de nearshoring de Brasil a México. Este desplazamiento ha provocado un descenso de más de 5.000 millones de dólares en los anuncios de inversión estadounidense en Brasil, el punto más bajo registrado en una década. Por el contrario, México ha experimentado un aumento de los anuncios de inversión estadounidense. Curiosamente, es el capital chino el que está adquiriendo inversiones estadounidenses.

Por otro lado, la evolución de Centroamérica ha sido sin duda positiva, ya que de 2012 a 2021 los flujos de IED han aumentado aproximadamente un 93,35% (con Europa y luego Estados Unidos como inversores más destacados). Hay dos tendencias distintas en estos cambios. La primera tendencia es hacia el sector financiero de Panamá, mientras que la segunda es hacia la producción y el comercio. Como resultado, las perspectivas de crecimiento de Panamá deberían alcanzar el 5,7%, mientras que las proyecciones de Guatemala, Honduras, Nicaragua y Belice no superan el 3,5%.

Por último, aunque los factores internos condicionan en cierta medida el potencial de América Latina en una economía mundial en constante cambio, también se enfrenta a un nuevo e inusual escenario de competencia frente a Asia. Según las previsiones del Banco Interamericano de Desarrollo, las ganancias comerciales para la región a corto y medio plazo alcanzarán los 78.000 millones de dólares - 64.000 millones en comercio de bienes y 14.000 millones en comercio de servicios - siendo las industrias automovilística, textil, farmacéutica y de energías renovables las que más contribuyan a esta dinámica. La previsión del BID en la tabla "Oportunidades potenciales para aumentar las exportaciones a través del nearshoring por país" menciona que México será el más beneficiado, ya que podría aumentar su volumen de exportación en 35.278 millones de dólares.[2] ; esto equivale al 6,1% de las exportaciones en 2022. El nearshoring supondrá una proporción ínfima de aumento de las exportaciones para México y no tendrá un impacto significativo en la cuenca del Caribe ni en Sudamérica.

[2] Aunque México es el país latinoamericano que más se beneficia del nearshoring, existe otra segmentación dentro del país, ya que la mayoría de las empresas deslocalizadas se encuentran en el norte y el bajío del país, siendo Nuevo León, Tijuana, Ciudad Juárez, Mexicali y Nuevo Laredo las ciudades más beneficiadas.