La rentabilidad de la industria petrolera

- blog de anegrete

- 8905 lecturas

La crisis por COVID-19 ha golpeado la economía mundial, en su conjunto. En esta nota se revisarán los efectos en la industria petrolera, la caída en el volumen de oferta y demanda mundial, los precios de cotización del crudo que se cotizan en mercados internacionales, especialmente el West Texas Intermediate (WTI); también se explicará la pérdida de rentabilidad en la industria y algunas variables no contempladas relacionadas al cambio de matriz energética.

La Agencia Internacional de Energía estima que se redujo el volumen la demanda global de crudo en abril, es decir, representará valores de hace una década en el transcurso de este año. En cuanto a la oferta, se ha reducido por medio de un acuerdo de la OPEP+, que incluye otros productores como Rusia, EEUU, México y Canadá, para un recorte aproximado de 9.7 millones de barriles por día en mayo y junio, el recorte más profundo jamás acordado por los productores de petróleo del mundo. Luego, el grupo aumentará constantemente la producción hasta que el acuerdo expire en abril de 2022.

Posterior al acuerdo, los precios del WTI cayeron a niveles negativos, alcanzaron $40 dólares negativos en cuanto a la cotización del crudo futuro que venció el 21 de abril, aunque también afectó los demás índices petroleros como el Brent; lo que mostró que no hay donde depositar el petróleo, de modo que es poco probable que se vea una reactivación de la oferta pronto. La consultora noruega de energía Rystad estimó que “[…] dado el exceso de oferta del mercado desde entonces, al 21 de abril, es posible que al mercado sólo le queden unos 10 días de capacidad práctica de almacenamiento en tierra para el petróleo crudo”.

Esta circunstancia afectó de manera especial a la industria estadounidense, que no recortó significativamente su producción petrolera. Los datos semanales de la Administración de Información Energética de la primera semana de abril mostraron que la industria petrolera estadounidense seguía bombeando 13 millones de barriles de petróleo crudo al día, justo por debajo de los máximos de producción. La demanda de gasolina cayó de 9.2 m/b/d a 6.7 m/b/d entre la primera semana de abril del 2019 y la misma de abril del 2020 quedando un remanente creciente en inventario. Se estima que el mercado en cuanto a demanda se recupere cuando la contingencia pase y la actividad se regularice, sin embargo, la tendencia no deja de ser negativa para este sector. más información.

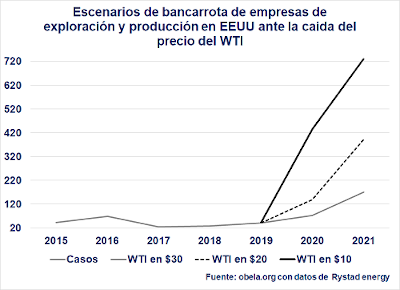

La producción es costosa, y obtener rentabilidad ante precios bajos es sumamente difícil para un gran número de empresas relacionadas con el sector. Como resultado, varias compañías petroleras se han declarado en bancarrota. Se estima que Callon Petroluem (NYSE:CPE), Chesapeake Energy (NYSE:CHK), Diamond Offshore (NYSE:DO), y Occidental Petroleum (NYSE:OXY) soliciten al quiebra en el 2020.

Una recuperación del sector dependerá de la mejora del precio y de la velocidad con la que se logre. Se anticipa que los precios continúen bajos, y que el sector sufra a pesar de la recuperación del mercado. Ante las posibles bancarrotas de empresas pequeñas y medianas se vislumbra un aumento en la concentración de la oferta, así como una caída de utilidades en las empresas públicas petroleras en el sector, que no quebrarán por el apoyo de sus gobiernos.

Ante este entorno negativo en la industria, se debe vislumbrar la posibilidad de una mayor inversión en energías alternativas y consecuentemente una profundización del cambio de matriz energética. En particular se menciona a China y su liderazgo en cuanto a energía fotovoltaica, su capacidad para invertir en proyectos renovables y al auge en el sector automotriz eléctrico, todo esto, como sustituto de las energías fósiles.

Además de China, la Unión Europea ha tomado en serio las amenazas del cambio climático, por lo que se propuso abandonar la matriz energética petrolera paulatinamente. Para 2030 se espera que en promedio las energías renovables representen un valor al cercano al 30% del total consumido. Destacan países como Suecia que en 2017 obtuvo el 55% de su energía a partir de fuentes renovables, Finlandia, Letonia, Dinamarca, Austria, Montenegro y Albania obtienen energía por fuentes renovables en razón de más del 30% más información. Incluso el mayor productor de crudo a nivel mundial, Arabia Saudita ha lanzado un mecanismo para ofrecer préstamos a proyectos y a fabricantes de componentes relacionados con energías alternativas.

La industria petrolera pasa por una crisis tanto coyuntural como estructural. El mercado se recuperará en poco tiempo, aunque los precios se mantendrán bajos, así como la baja rentabilidad. La crisis actual y la baja de precios complica el escenario para la inversión en fuentes de energía alternativas, aunque estas vayan a sustituir al petróleo y otras energías fósiles en gran parte del mundo en el mediano plazo. Ante la crisis climática actual urge, no obstante, que se sigan consolidando proyectos para hacer que la energía sea limpia y el petróleo, obsoleto.