¿Auge económico en EEUU, como nunca visto antes?

- blog de anegrete

- 4717 lecturas

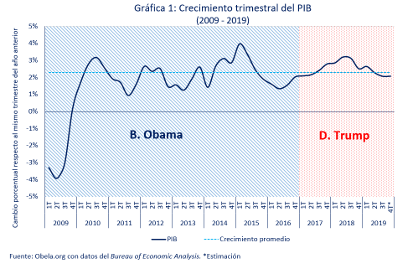

A partir del inicio de la guerra comercial, el crecimiento económico estadounidense ha comenzado a desacelerarse. Desciende de 3.2% en el segundo trimestre de 2018 a 2.1 en el último trimestre de 2019 con referencia al mismo trimestre del año anterior, tal como se puede observar en la gráfica 1. Las consecuencias son: una reducción de déficit externo, debido a la menor importación de insumos industriales; y un incremento del déficit fiscal debido a la menor recaudación tributaria. Esta situación contrasta con lo que el presidente de aquél país dijo en su aparición en el Foro Económico Mundial (WEF) en Davos, la cual medios como el Financial Times han señalado como un discurso dirigido a los votantes en año de elecciones1.

Gran parte del discurso de Trump descansó en el sector laboral. Es a partir de éste que proclama que la economía estadounidense está en un auge económico no visto antes. El dinamísmo en la generación del empleo es innegable, esto ha llevado a la tasa de desempleo a mínimos que no se veían hace 50 años. Sin embargo no todo es miel sobre hojuelas.

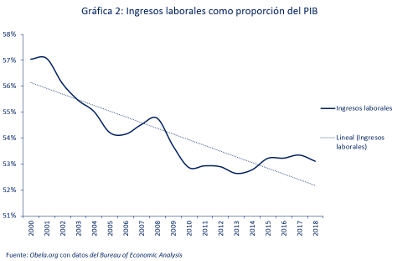

En primera instancia, cuando se mira el número de empleos generados y la tasa de desempleo, todo indica que en efecto la economía está generando mayor bienestar. Para diciembre de 2019 el primero llegó a 152.4 millones y la segunda tuvo un nivel de 3.5% a finales de año. Por sí solas esas cifras son positivas, pero existen interrogantes que resultan pertinentes si se habla de una mejora para la clase trabajadora. La primera y más importante son los ingresos laborales del conjunto de esos trabajadores en la economía. De acuerdo con datos del BEA desde el año 2000 hasta 2018 los ingresos de los trabajadores bajaron de representar 57% a 53% del PIB tal como se puede apreciar en la gráfica 2. Es decir, a pesar de que el número de trabajadores se incrementó en 15% en ese periodo, la participación de los ingresos laborales en el PIB cayó 4%. Esto sugiere que el salario real de los trabajadores menos calificados ha descendido.

Esta situación pone en evidencia el problema de distribución de la riqueza en el país norteamericano en contra del discurso que se da sobre un mayor bienestar para la población. Un tema que hay tomar en cuenta es la reforma fiscal de finales de 2017, que llevó a que el Impuesto sobre Ganancias Corportativas cayeran al 1% como proporción del PIB en 2018, nivel mucho menor que en el 2002 de 5.7% el cual era el mínimo desde 1965 de acuerdo con cifras de la OCDE2.

Dicha situación explica los incrementos de las ganancias de las empresas a costa de los salarios y los impuestos. Por otro lado, los incrementos en los salarios nominales tienen que ver con la lógica del funcionamiento del mercado de trabajo y no con la bondad por pagar más a la clase trabajadora. Este aspecto se entiende de mejor forma al ver tanto a la tasa de desempleo con respecto a su nivel natural o NAIRU (Desempleo no acelerador de la tasa de inflación por sus siglas en inglés) o a la brecha del producto con respecto al PIB potencial.

La tasa de desempleo lleva 12 trimestres por debajo de la NAIRU, lo que nos indica que la holgura del mercado laboral se ha venido desvaneciendo. El resultado es que los salarios nominales tienden al alza. En cuanto al PIB respecto al PIB potencial, de acuerdo con los datos del Federal Reserve Economic Data3 (FRED) desde el tercer trimestre de 2017 la economía de EEUU lleva 8 trimestres operando por encima de su nivel potencial de manera descendente. Estos dos aspectos no son sino reflejo de la misma situación.

Extrañamente esta situación no está empujando una mayor inflación sino a un estancamiento secular de precios. El aumento arancelario debería estar impactando a los precios de los insumos pero esto tampoco ha ocurrido. Lo que parece haber ocurrido es una desaceleración del aparato industrial manufacturero.

Es probable que la economía norteamericana siga operando de esta forma por un tiempo pero es evidente que no podrá seguir así indefinidamente dada la desaceleración vista en 2019 respecto a los años previos. Las perspectivas económicas tanto del Banco Mundial, del Fondo Monetario Internacional y de la ONU, pronostican para la economía estadounidense para 2020 – 2021 crecimiento de 1.7 – 1.8% anual.

Los indicadores de producción manufacturera estadounidenses son declinantes según el PMI, si bien, desde septiembre del 2019 hay un ligero cambio no conclusivo. El Índice de Gerentes de Compras (PMI) es un índice de la dirección prevaleciente de las tendencias económicas en los sectores manufacturero y de servicios. Consiste en un índice de difusión que resume si las condiciones del mercado, tal como las ven los gerentes de compras, se expanden, se mantienen o se contraen. Todo indica que la economía se apoya en el sector servicios para su débil crecimiento mientras las bolsas de valores continúan su expansión, más por efecto de las tasas de interés negativas que por su rentabilidad real.

En este contexto hay que tener en cuenta que es un año electoral en EEUU, en donde hay elementos con impacto en la economía global: a) una postura mucho menos agresiva en aspectos de comercio internacional: por ejemplo la tregua comercial con China y la firma del T-MEC; b) un escenario mucho más hostil contra el multilateralismo como el truncamiento del tribunal de apelaciones de la OMC por parte de EEUU e ignorar al Consejo de Seguridad de Naciones Unidas en sus intervenciones militares y políticas en el exterior; y c) una política económica expansiva, con una política monetaria más laxa, reducción de la tasa de interés y más gasto público en infraestructura.

1 https://www.ft.com/content/99f01e92-3c3d-11ea-b232-000f4477fbca

3 https://fred.stlouisfed.org/