El largo camino a la normalización de la política monetaria

- blog de anegrete

- 5409 lecturas

Las respuestas de la política monetaria a la crisis económica y sanitaria por covid-19 fueron bajar las tasas de interés, los montos históricos de liquidez inyectada por los bancos centrales y los préstamos al sector financiero. Las políticas que se profundizaron durante la pandemia están próximas a cambiar de rumbo en medio de un contexto mundial complejo, con endeble recuperación y altos niveles de inflación. El presente artículo trata de explicar la política seguida por la Reserva Federal (FED) en el transcurso de la crisis y el traslado hacia la “normalización” de dicha política.

A comienzos de 2020, muchos países mostraban tasas de interés cercanas a cero, como el caso de Estados Unidos y Reino Unido, y en mayor medida Alemania y Japón. Al comienzo de la pandemia, los bancos centrales bajaron aún más las tasas de interés en los mercados occidentales. Frente a la caída de las bolsas de valores entre febrero y marzo, empezaron a estimular la economía a través de la inyección de liquidez.

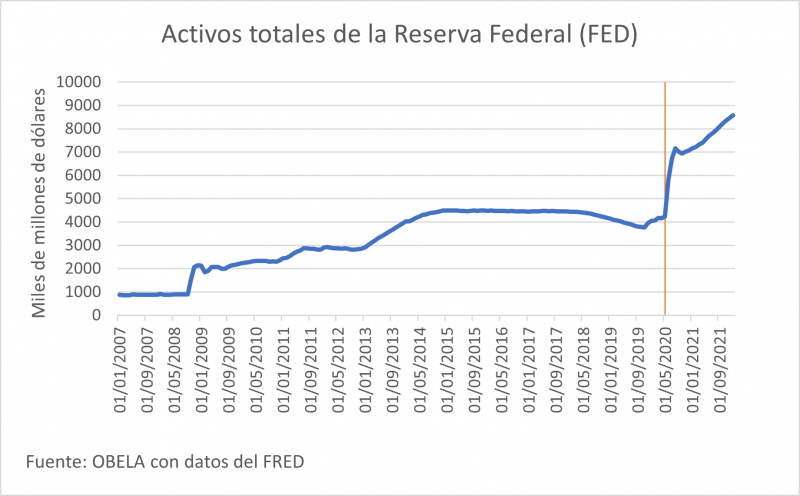

La política monetaria implementada, conocida como “flexibilización cuantitativa” (en inglés quantitative easing), tuvo el objetivo de frenar la caída de la bolsa de valores, estimular el consumo, la inversión y el empleo que, a su vez, favorecería la recuperación económica. En marzo del 2020, la FED anunció la compra de valores del Tesoro en al menos $ 500 mil millones de dólares (mmd) y un aumento de $ 200 mmd en tenencia de valores respaldados por hipotecas (MSB) con el fin de promover estos objetivos. En junio del mismo año, se estableció una marca de compras de $ 80 mmd mensuales en valores de tesorería y $ 40 mmd en MBS. El resultado fue un incremento de $ 2.1 billones de dólares de los balances de la FED, tal como se muestral en el gráfico.

Los activos financieros comprados por la FED se convierten en parte de sus balances y aumenta simultáneamente el volumen de reservas de las instituciones financieras. El crédito que pueden ofrecer los bancos es mayor, por lo que las tasas de interés comerciales tienden a la baja. De este modo, se estimula el consumo, la inversión y se favorece el crecimiento económico.

Aun con estas medidas, el crecimiento económico sigue lento. A pesar de los montos de liquidez ofrecida por la FED, el agregado M2 (se refiere a la suma de los montos del papel moneda en circulación, depósitos a la vista, depósitos a plazo de corta denominación y saldos en fondos del mercado monetario minorista) en Estados Unidos sólo tuvo un incremento del 6% en su punto más alto en abril del 2020, y a partir de entonces se ha comportado de forma normal. Esto refleja el poco impulso que tuvo la política monetaria en la intermediación financiera.

El sector que se ha beneficiado de las constantes inyecciones de liquidez de los bancos centrales es el bursátil. Muchos índices alrededor del mundo se encuentran en máximos históricos, como el caso de los tres índices de Estados Unidos (S&P 500, Dow Jones y el Nasdaq), el Dax 30 en Alemania o el Nikkei en Japón. A pesar de la lenta recuperación de estas economías, estos índices presentaron un cambio en su tendencia y se encuentran muy por encima de su nivel prepandemia. Los mercados financieros han sido los ganadores durante la crisis.

Con tasas de interés reales negativas, la FED anunció subidas graduales de éstas y el ajuste de liquidez (tapering) a principios de noviembre del 2021. La normalización de la política monetaria es inminente, pero aún no queda claro cómo se llevará a cabo. En la minuta correspondiente al mes de diciembre del 2021, el Comité Federal del Mercado Abierto (FOMC) de la Reserva habló de algunas consideraciones sobre de la normalización de la política, en especial el tamaño y composición de sus balances en el largo plazo.

La discusión dejó en claro que no existe un consenso sobre el medio a usarse para comunicarle a los operadores financieros efectivamente la política: si la tasa de fondos federales, por su familiaridad y certidumbre con los mercados, o la reducción de sus balances para evitar subidas de la tasa que puedan aplanar la curva de rendimientos de los bonos del Tesoro (más). Por un lado, se establecen incrementos ligeros de la tasa objetivo de fondos federales, y por el otro son disminuciones graduales y predecibles de las tenencias de activos con el fin de mejorar la efectividad de la política. Además, se ha dejado abierta la opción de flexibilización para actuar cuando las condiciones económicas y financieras así lo requieran.

La normalización de la política monetaria será un reto para los bancos centrales. La experiencia adquirida con la crisis de 2008 muestra que la normalización es una política a medio y largo plazo (como se muestra en el gráfico), y hay incertidumbre sobre cuál, cómo y cuándo será. El Banco Central Europeo y otros bancos centrales han permanecido a la espera de la orientación de la FED, que se negó a subir los tipos de interés y a ser el guardián del poder adquisitivo de la moneda, que antepone la dinámica de los mercados financieros, como afirma OBELA. Sin embargo, los mercados financieros están nerviosos. Mantener esta inflación (7%) sería terrible para ellos, y tipos de interés mucho más altos, también. ¿Será el fin de la burbuja? Un crecimiento económico ínfimo con índices bursátiles masivos no es coherente.