En año 2021 fue de la recuperación luego de la crisis económica y sanitaria. La mayoría de los gobiernos siguieron las políticas de gasto desde mediados del 2020 para amortiguar la caída y apuntalar la recuperación. Aunque casi todos los países siguieron las recetas macroeconómicas keynesianas, la intensidad y los efectos en cada país fueron diversos. ¿Cómo va la recuperación en América Latina y qué se espera para la región?

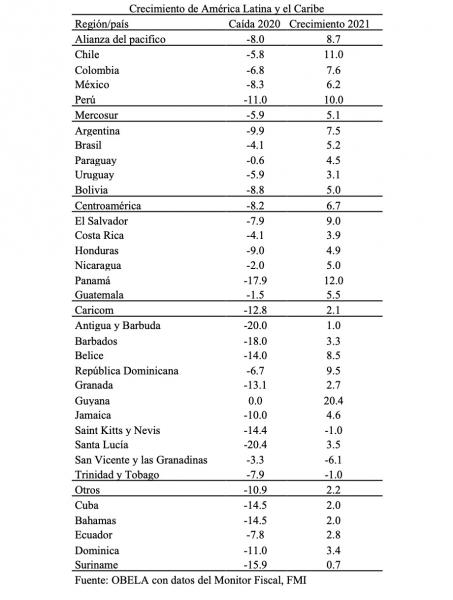

En 2021, según datos de FMI, la recuperación latinoamericana se caracteriza por su desigualdad: los países de la Alianza del Pacifico tuvieron la mejor recuperación con un crecimiento promedio de 8.7% del PIB, liderados por Chile y Perú con incrementos de 11% y 10% anual, respectivamente; los países del Mercosur crecieron en promedio 5% con Argentina y Brasil a la cabeza; el Caricom fue el mercado más irregular, pues presentó desde una caída de 6% de San Vicente y las Granadinas hasta un crecimiento de 20% en la Guyana, aunque el promedio caribeño fue de 2% anual; por su parte, Centroamérica creció 6.7% siendo Panamá y El Salvador los países más dinámicos.

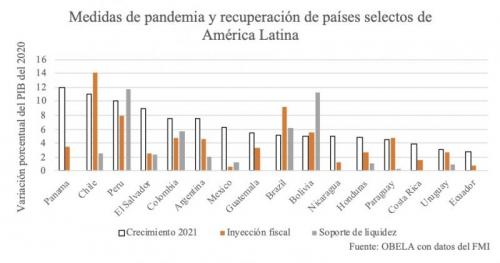

La desigualdad en la recuperación se debe, en parte, al esfuerzo de cada país en respuesta a la pandemia. Según datos del FMI, no existe una clara relación entre los montos inyectados a la economía y la recuperación en 2021. Como se muestra en el siguiente gráfico, el efecto de las políticas macroeconómicas es sólo significativo en algunos países. Chile y Perú fueron los países con el mayor apoyo fiscal desde enero del 2020 como porcentaje del PIB, y como resultado son dos de las economías con mayor crecimiento. Otros países ofrecieron montos mínimos, pero tuvieron una fuerte recuperación, como el caso de Panamá, El Salvador, México o Nicaragua. Y también hubo economías que cayeron en 2021 a pesar de los esfuerzos.

El nivel de apoyos económicos fue muy diferente por nación ya que dependió de la discrecionalidad y estrategia de cada gobierno. El nivel promedio de los esfuerzos gubernamentales fue de 7.1% sólo en América Latina, un nivel mucho más bajo que el de los países del G7 con un monto del 34% de su PIB en promedio. La inyección fiscal se concentró en sectores relacionados al comercio más que en el sector de la salud, y en cuanto al soporte de liquidez, la mayor parte se destinó a los pasivos no contingentes, que son obligaciones cuyo cumplimiento no está asegurado y no es considerado un gasto público.

Según la CEPAL, las principales medidas tomadas para combatir la crisis económica y sanitaria fueron las modificaciones al código tributario que proporcionaron alivio fiscal a los contribuyentes, el gasto fiscal y las medidas de liquidez apoyadas por los gobiernos, como la provisión de garantías de crédito, préstamos al sector privado y la capitalización de fondos e instituciones financieras, además de acciones específicas para mantener la salud y la protección social de la población.

Los esfuerzos gubernamentales durante la pandemia fueron medidas necesarias si se busca una recuperación económica rápida y continua. El caso de México lo ejemplifica. En 2021 México creció 6.2% luego de una caída de 8.3% en el 2020. Su crecimiento está un poco debajo de los países que conforman la Alianza del Pacífico, pero la cantidad de dinero que inyectó a su economía fue del 1.9% del PIB, siendo uno de los menores niveles en toda América Latina. El limitado crecimiento de la economía mexicana fue porque sus exportaciones crecieron más que sus importaciones, lo que se refleja en un menor déficit de cuenta corriente: según la OCDE, pasó de un déficit anual de 200 mmdd en 2019, a un déficit de 158 mmdd en 2021. Aunque esta dinámica no será permanente.

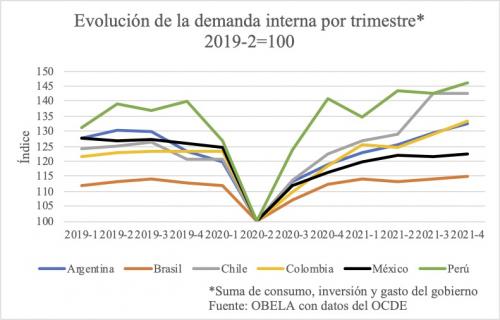

Según datos de la OCDE, la demanda interna de los principales países latinoamericanos se encuentra por encima del nivel prepandemia, excepto en México y Brasil. Este último es el segundo país con más muertes registradas por Covid-19 en todo el mundo, según Expansión. Para Chile y Perú hay una rápida recuperación del consumo, y una fuerte recuperación de la inversión en Perú y Argentina. Mientras, el gasto publico cambia a una tendencia positiva en Argentina, Brasil, Chile, Colombia y Perú. Por otro lado, México muestra signos de estancamiento en las tres variables de la demanda interna, sobre todo en la inversión.

En América Latina y el Caribe, la pandemia ha dejado un nivel de PIB por debajo de los niveles de 2019 y grandes divergencias en la tendencia de cada país para superarlo. Cinco grandes países de America Latina se han recuperado, pero el efecto de las politicas fiscales y monetarias comienza a desvanecerse a medida que la pandemia se vuelve un tema del pasado. Aun así, se encuentra en una mejor posición que los países del G7 al verse beneficiada por un incremento de los precios de las materias primas, como lo ha dicho anteriormente el OBELA, ya que la región es primario-exportadora, por lo se puede esperar un crecimiento lento con inflación persistente que pone en riesgo el poder adquisitivo y la seguridad alimentaria debido a la escasez de fertilizantes.

Descarga / English