¿Estamos próximos a una recesión en Estados Unidos?

- blog de aocampo

- 9247 lecturas

A lo largo de 2018 la economía mundial se ha caracterizado por un deterioro en las relaciones comerciales internacionales, la continuación del alza de la tasa de interés en la recuperación de la política monetaria, incertidumbre en cuanto a políticas comerciales y alta volatilidad en las bolsas de valores con tendencia a la baja. En este contexto el Fondo Monetario Internacional (FMI) ha recortado el pronóstico de crecimiento mundial de 3.7% a 3.5% para 2019.

Si bien para la economía de Estados Unidos no han variado los pronósticos por parte del FMI, los cuales se mantienen en 2.5% y 1.8% para 2019 y 2020 respectivamente, existen diversos elementos para pensar que una recesión es posible. Existen otros factores como la desaceleración en China, los problemas que enfrentan a Europa y un creciente populismo en varias regiones a los cuales se sumaría la situación estadounidense que pueden significar una recesión a nivel mundial. A continuación, señalamos algunos puntos de la economía del país norteamericano que podrían sugerir que la fase expansiva del ciclo económico está próxima a llegar a su fin.

Tomaremos cuatro elementos que nos ayudarán a comprender mejor el contexto económico en EEUU: el PIB potencial, la tasa de desempleo, la curva de rendimientos de los bonos del Tesoro y la tasa de interés efectiva e inflación.

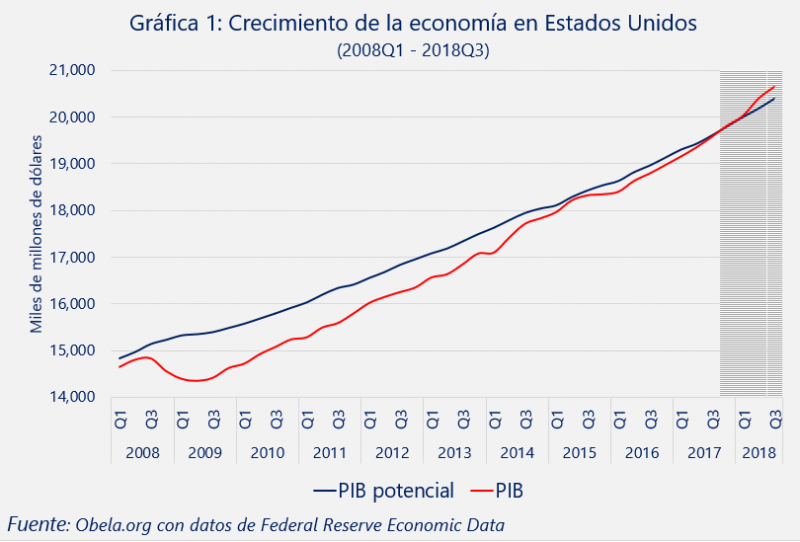

En la gráfica 1 se observa que la economía estadounidense creció por debajo de su potencial entre el año 2008, y el tercer trimestre del 2017. La parte sombreada de la gráfica nos indica la fecha en que la economía está operando por encima de su capacidad, lo cual no puede durar mucho tiempo sin generar problemas de recalentamiento.

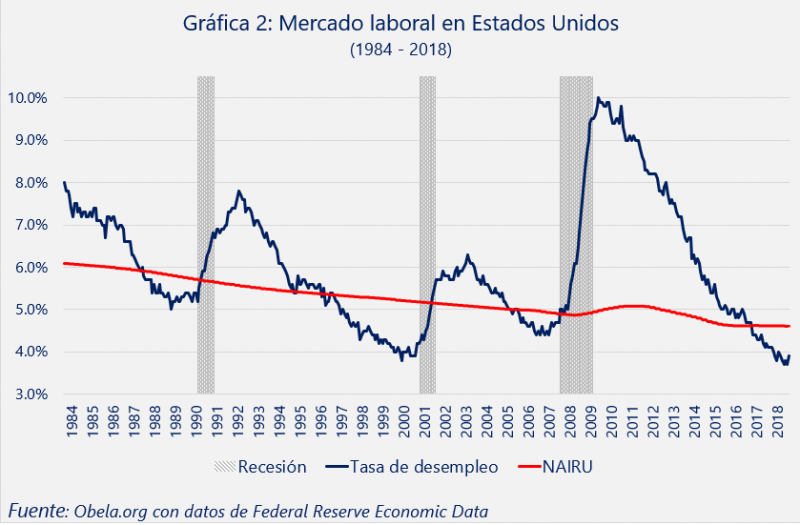

En segundo lugar, la tasa de desempleo se encuentra por debajo de la tasa natural de desempleo (NAIRU) desde principios de 2017, esto en línea con la dinámica del crecimiento económico. (ver gráfica 2) Como se observa, esto ocurrió previo a las últimas tres recesiones de 1990, 2001 y 2008-09 con algunos rezagos de poco más de un año.

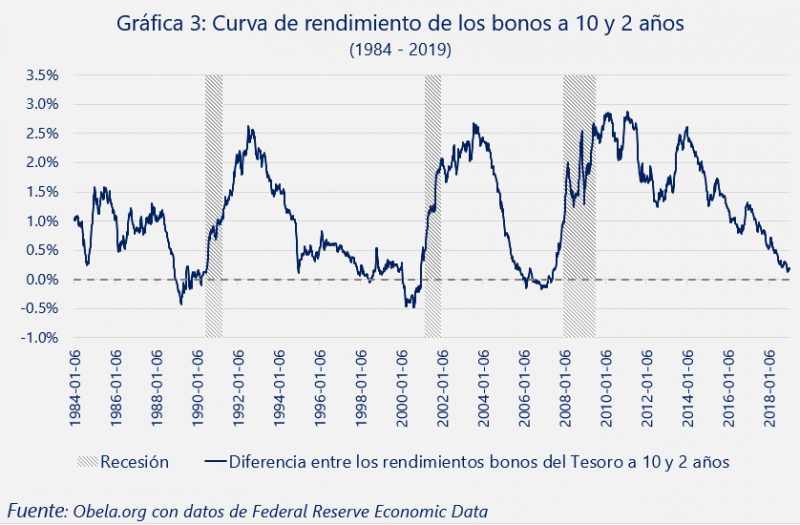

Un tercer elemento que nos estaría indicando la posible recesión es la diferencia de la curva de rendimiento de los bonos del Tesoro de entre 10 y 2 años. Lo que se observa es que hay una tasa de rendimiento invertida, que indica que hay menos riesgo en bonos a largo plazo que a corto plazo. Como se sabe, lo normal es que las tasas de interés de largo plazo sean más altas que las de corto y la inversión de esto es una señal de anomalía. Una vez más, en las tres últimas recesiones se invirtió la curva de rendimiento, lo cual ocurrió con alrededor de un año y medio de anticipación. La grafica 3 muestra que la tasa de interés aún no está invertida, pero está llegando el diferencial a 0 muy aceleradamente. Es decir, el riesgo del corto plazo es percibido como mayor que el riesgo a más largo plazo debido a la suma de los elementos políticos, la guerra comercial con China, cierre del gobierno americano, enfrentamiento entre el poder legislativo y el ejecutivo en Estados Unidos; y económicos, costos de producción en aumento, salarios en aumento, créditos impagos en aumento, y la volatilidad de las bolsas de valores con tendencia a la baja.

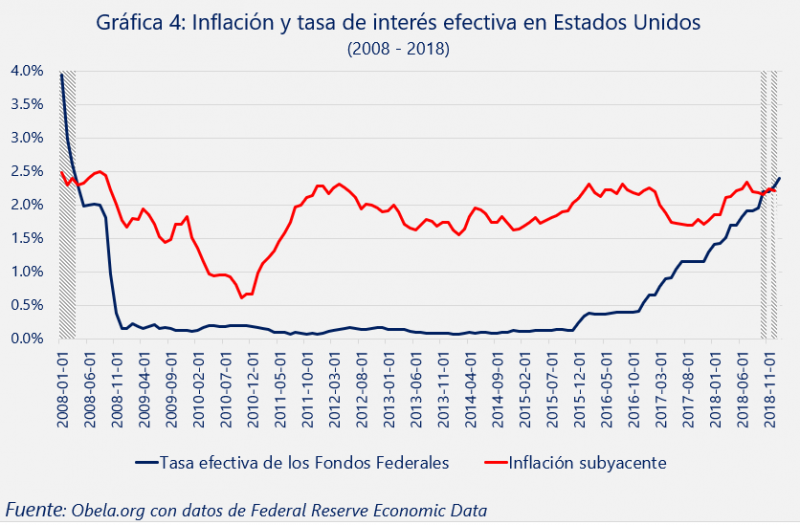

Por último, en la gráfica 4, se presenta la inflación subyacente y la tasa efectiva de los bonos Federales. Por primera vez, desde la crisis de 2008, se ha logrado obtener una tasa real ligeramente positiva (área sombreada). Históricamente, la tasa de interés promedio es de 6.09% y el promedio de la tasa de inflación es de 4.4%. Es decir la tasa de interés real media ha sido 1.69% de 1986 a 2018. En el periodo 2008 a 2018 ha sido negativa 2% y apenas ha logrado llegar a un 0.25% en reales. El cambió en la primera década del siglo XXI con la Gran Recesión fue por la realidad es una depresión económica que ha descarrilado la, producción y el comercio mundial y que aún no levanta. Prueba de ello son indicadores de volumen de comercio mundial de la OMC muestran que entre el 2004 y el 2017 el volumen descendió de 109.7 a 104.3, con un piso de 87.9 en 2009 y un pico de 114 en el 2010, por efecto rebote.

El alza de la tasa se explica por la urgencia por recuperar el manejo de la política monetaria debido a los elementos de la economía real señalados. Cabe mencionar que algunos integrantes del Federal Open Market Committee (FCOM), como Esther L. George, James Bullard y John C. Williams se han mostrado reacios a seguir incrementando la tasa de referencia, pues los problemas en el sector financiero se podrían intensificar de seguir con ese camino. No hacerlo es seguir sin tener manejo de política monetaria.

Todo lo anterior indican la posibilidad de un posible sobrecalentamiento de la economía estadounidense, con consecuencias en el mercado del trabajo, salarios, aumentos en la inflación e incrementos en la tasa de interés con lo cual se podría seguir dando una apreciación del dólar, lo que encareciendo sus exportaciones y abaratando las importaciones afectaría el déficit en balanza comercial adversamente.

Esto junto con la abultada deuda del gobierno y la necesidad de ajustar el gasto público, podría limitar ampliamente la respuesta en una emergencia. El pretexto del impasse presupuesto fiscal americano es el muro mexicano pero la razón es la divergencia en visiones sobre el presupuesto fiscal que el ejecutivo no quiere recortar. La reducción de impuestos de Trump, ha hecho crecer el déficit fiscal.

Por supuesto, todo esto perjudicaría a mercados emergentes. Lo paradójico es que un dólar caro en este contexto atrae capitales de América Latina hacia los mercados estadounidenses y abarata el precio de los commodities impactando sobre las balanzas de pagos adversamente. La demanda de productos finales por Estados Unidos seguirá creciendo mientras no se inicie la recesión advertida