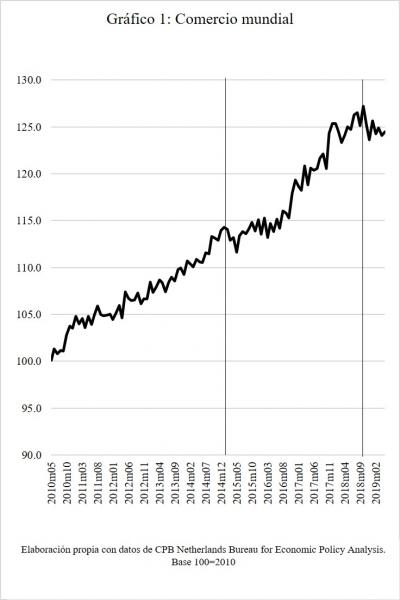

La guerra comercial que ha impulsado EEUU contra China ha impactado al crecimiento económico y al comercio mundial desde el cuarto trimestre de 2018. Esto implica que el comercio entre las economías líderes se ha desacelerado y, en particular, entre la Unión Europea, EEUU y China. El comercio de productos finales está de bajada con consecuencias sobre producción en dichas economías. Eso quizás explique las razones de la caída del crecimiento del PIB de EEUU, la Unión Europea y China. Debe recordarse que China crece tres veces más rápido que EEUU y cuatro que Europa, si bien todas tienen una tendencia declinante de crecimiento.

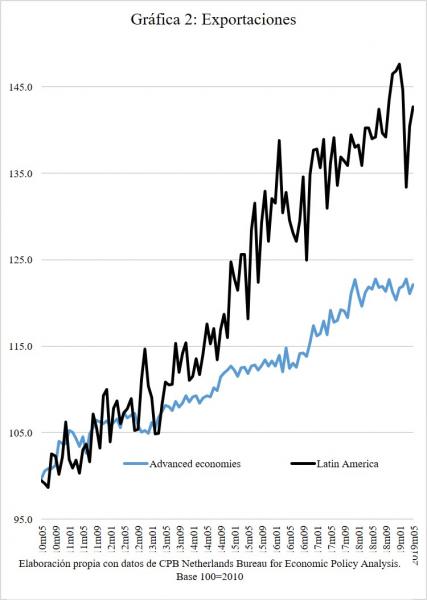

El crecimiento de las exportaciones totales de Latinoamérica cayó, en el 2019, de manera similar al comportamiento de la economía mundial. Desde enero de 2019, las perspectivas de crecimiento y los precios a la baja de algunos commodities indican que la región tendrá un crecimiento del PIB inferior al 0.5% anual, cargado principalmente por las dos economías mayores: México y Brasil. Ambos países son los que menos dependen de la exportación de materias primas, pero ambos tienen políticas de ajuste económico en curso que restringe su demanda interna. Sus socios comerciales de bienes finales, EEUU y Argentina, respectivamente, están ambos bajo presiones recesivas lo que profundiza sus problemas. La desaceleración mexicana es más marcada que la estadounidense, lo que se refleja en un superávit comercial mexicano creciente, pero es un espejismo de la parálisis económica del país. En México las consecuencias se verán como problemas cambiarios, por los retiros de fondos extranjeros ante la falta de crecimiento y sus perspectivas.

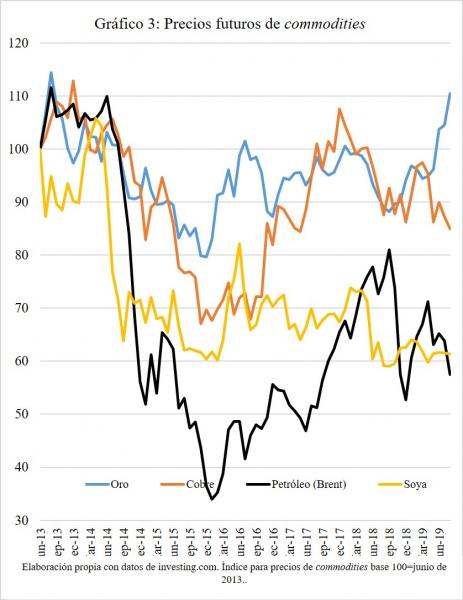

El resto de países se verán afectados por la caída en los precios de la mayoría de los commodities primarios. Otros países, como Bolivia, o aquellos que no dependen de su sector de exportación, crecerán de manera sustancial. La estructura comercial boliviana está asegurada por los gasoductos con Brasil y Argentina, y por los contratos de exportación quinquenales que le evitan los vaivenes de precios. Lo mismo es cierto con Paraguay que exporta electricidad a Brasil y Argentina desde Itaipú.

Algunas exportaciones primarias son determinantes para el crecimiento de las economías sudamericanas. Destaca la importancia de la soya en Argentina, Brasil y Uruguay, los cuales exportan soya por 14, 11 y 16% del total de sus exportaciones respectivamente, y son de los principales productores a nivel mundial. El cobre es el 45% del total de exportaciones chilenas y el 25% de las peruanas, quienes representan los mayores exportadores a nivel mundial. Perú destaca también por las exportaciones de oro, las cuales equivalen al 14 % del total. La caída del precio del cobre impactará más sobre Chile que sobre el Perú, que se verá compensado por el alza del precio del oro.

El petróleo es importante para buena parte de las economías latinoamericanas, pero más para EEUU, que lo importa pero reexporta como gasolina refinada. Para EEUU la gasolina refinada es su producto de exportación más importante (74.5 MMD) con 5.9% del total exportado. Los precios de esta materia prima han bajado desde marzo y abril de 2019, y la tendencia se mantendrá. El petróleo es el principal producto de exportación para Venezuela (25 MMD), Colombia (11.1 MMD), Ecuador (5.6 MMD) y México (19.5 MMD), significa el 97, 40, 36 y 6%, respectivamente, lo cual repercutirá sobre sus balanzas de pagos y su capacidad de arrastre económico.

Los precios del oro, a diferencia de los demás, se encuentra plenamente al alza por ser un valor de refugio. La inestabilidad del dólar, la libra esterlina y el euro, está alimentando este precio. El aumento del precio del oro, a diferencia del resto, corresponde a su función monetaria de sustituto ante los bajos rendimientos del mercado financiero. La inversión de las curvas de rendimientos de los bonos está arrastrando a la baja los precios de los futuros y no al revés. Esta tendencia atípica se debe a que las perspectivas de la economía mundial son a la baja y, en consecuencia, a mediano plazo la tendencia en la demanda de materias primas es la baja. Lo normal, cuando las curvas de rendimiento se invierten, es que los precios de los futuros suban por efecto cartera. Eso es cuando sea espera una recuperación a mediano plazo. Este no parece ser el caso.

México y Centroamérica exportan productos industriales maquilados al mercado estadounidense, casi únicamente, y se ven afectados por la baja en el crecimiento de la economía estadounidense (ver http://obela.org/analisis/thank-you-mr-trump-predicciones-economicas-2019). Hay tres problemas en curso: el primero es cómo se encubren los datos. La prensa informa sobre empleo y bolsa de valores pero no muestra la caída en el crecimiento del PIB. El segundo es el tamaño del déficit fiscal americano y su incapacidad de arrastre económico, sorprendiendo a keynesianos y otros. El tercero es la imposibilidad de crecer habiendo expandido el crédito interno de manera brutal en la última década.

Mientras tanto, México, Centroamérica y Sudamérica experimentarán un estancamiento económico el año 2019 que se profundizará en 2020 y no se anticipa una recuperación después del 2020, si los precios a futuro son indicativos de algo. Pensamos que los pronósticos del FMI y la CEPAL están sobrestimados a raíz de lo aquí señalado.