El freno de las actividades productivas provocadas por las medidas sanitarias contra la pandemia del COVID19 indujeron, entre enero y abril de 2020, una severa caída de los precios de la materias primas. En lo sucesivo, los mercados de materias primas han experimentado una recuperación en sus niveles de precios muy acelerada y por encima de los niveles prepandémicos. La cuestión a tratar es cómo se explica esta subida y cuál es el escenario frente a la anhelada recuperación económica.

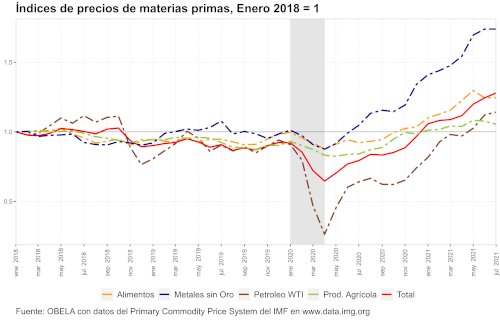

Con el inicio la pandemia de COVID19 y las aplicación de las primeras medidas de aislamiento social y el cierre de actividades económicas no esenciales, el mercado financiero colapsó, entre enero y marzo de 2020, y el mercado de materias primas comenzó un nuevo ciclo de contracción de precios. Entre diciembre de 2019 y abril del 2020, el indice general de precios de las materias primas cayó 30%, con pérdidas más severas de los sectores minero y energético; el petróleo, por ejemplo, que perdió 70% de su precio. Esta caída de los precios se puede relacionar más con una contracción de la demanda y del nivel de producción globales, que con los mercados financieros; sin embargo su comportamiento no ha sido independiente.

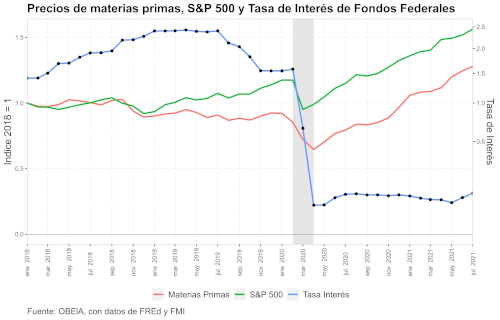

La recuperación de los precios de la materias primas ha tenido dos momentos. El primero estuvo marcado por las fuertes inyecciones de liquidez a los mercados y las bajas en las tasas de interés, aplicados sobre todo en EE.UU. y la Unión Europea entre marzo y abril del 2020. A través de éstos se logró frenar la caída de los mercados y comenzar una recuperación de su actividad, entre ellos el de materias primas. Este escenario resultó muy favorable para la recuperación de los mercados financieros y de las perspectivas económicas de los países exportadores de materias primas; y en América Latina mejoraron las perspectivas de Perú, Colombia, Brasil, Chile y México.

El segundo momento se presentó cuando la tendencia de alza se extendió más allá de la recuperación de los niveles previos durante todo lo que va del 2021. El nivel de precios de las materias primas presentaba, desde 2011, una tendencia deflacionaria que encontró su mínimo en la crisis del COVID19. El nivel de precios recuperado hasta ahora es semejante al de septiembre de 2014. ¿Cuáles son las posibles explicaciones de esto?

Por una parte, ésta puede ser expresión del rebote de los mercados provocado por la recuperación de la producción y las proyecciones positivas de crecimiento económico. En el último informe de julio de 2021, el Fondo Monetario Internacional ha proyectado un crecimiento de 6% para la economía mundial; 6.3% para las economías emergentes; y 5.3% para América Latina y del Caribe. China, el principal importador de materias primas y unas de las pocas economías que no tuvo crecimiento negativo en 2020, tiene proyectado un crecimiento de 8.1%; lo cual ha sido un importante factor para el auge de estos mercados.

Por otra parte, el proceso de vacunación contra la COVID19 se ha acelerado. Aunque con una fuerte tendencia de concentración y centralización en los países avanzados y emergentes de más del 97% (OMS), más de 31% de la población mundial ha recibido al menos una dosis de la vacuna. Se ha reconocido que la única salida de la crisis sanitaria del COVID19 y, por lo tanto, la garantía de una continuidad en la recuperación económica es la efectividad de la inmunización generalizada contra el virus. De ahí que el presente avance en la vacunación permite restablecer actividades productivas y comerciales y, por lo tanto, aumentar la demanda de materias primas.

Una tendencia adicional al efecto de las sucesivas inyecciones de liquidez en los mercados internacionales ha sido el mantenimiento de la bajas tasas de interés. La bajada de las tasas de interés operada en entre febrero y abril del 2020, hasta un nivel de 0.05%, se ha mantenido durante el 2021. El efecto de estas medidas ha sido el incremento de inversiones hacia los mercados financieros, incluidos los mercados de materias primas. Este flujo de capital, conjugado con el incremento de la demanda, ha contribuido a mantener la tendencia al alza los precios de estos productos.

En términos generales, el efecto de la subida de precios en las materias primas ha sido una combinación de múltiples factores. Su comportamiento, aunque se presente como una tendencia de corto plazo, podrá inducir procesos inflacionarios en el largo plazo. En tanto en que los insumos para la producción continúen su alza de precios, en cuanto más se verán sostenidas las presiones inflacionarias.

Frente a este escenario es muy posible que se reinstalen las subidas de las tasas de interés, especialmente por parte de la FED y el Banco Central Europeo. Esto podrá inducir una baja en los precios y afectar, de este modo y con más fuerza, a las economías exportadoras de materias primas. Un riesgo adicional es el vínculo que los mercados de materias primas han establecido con el comportamiento financiero, a través del cual se transmiten sus crisis al mercado de materias primas, especialmente cuando el crecimiento económico no acompaña los auges de los precios.