Proyecciones Económicas

- 18131 lecturas

Global Economic Prospects

- blog de anegrete

- 4976 lecturas

La recuperación global se desacelerará notablemente en medio de los continuos brotes de COVID-19, la disminución del apoyo a las políticas y los cuellos de botella persistentes en el suministro. A diferencia de lo que ocurre en las economías avanzadas, el producto de las economías de mercados emergentes y en desarrollo (EMDE) se mantendrá sustancialmente por debajo de la tendencia previa a la pandemia durante el horizonte de pronóstico.

El panorama mundial está empañado por varios riesgos a la baja, incluidos brotes renovados de COVID-19 debido a Omicron o nuevas variantes del virus, la posibilidad de expectativas de inflación desancladas y estrés financiero en un contexto de niveles de deuda récord. Si algunos países finalmente requieren la reestructuración de la deuda, esto será más difícil de lograr que en el pasado. El cambio climático puede aumentar la volatilidad de los precios de las materias primas, creando desafíos para casi dos tercios de las EMED que dependen en gran medida de las exportaciones de materias primas y destacando la necesidad de diversificar los activos.

Las tensiones sociales pueden aumentar como resultado del aumento de la desigualdad entre países y dentro de los países causada por la pandemia. Dado el espacio limitado de políticas en las EMED para respaldar la actividad si es necesario, estos riesgos a la baja aumentan la posibilidad de un aterrizaje forzoso. Estos desafíos subrayan la importancia de una cooperación global fortalecida para fomentar la distribución rápida y equitativa de vacunas, medidas proactivas para mejorar la sostenibilidad de la deuda en los países más pobres, esfuerzos redoblados para abordar el cambio climático y la desigualdad dentro de los países, y un énfasis en las intervenciones políticas que mejoran el crecimiento para promover el desarrollo verde, resiliente e inclusivo y en reformas que amplíen la actividad económica para desvincularse de los mercados mundiales de productos básicos.

Descarga

La caída del precio del petróleo pone en jaque la estrategia de la OPEP

- blog de jzaldivar

- 5355 lecturas

Cuando los países productores de petróleo se reúnan el próximo 25 de mayo en Viena tendrán que enfrentarse a una situación endemoniada. El pasado noviembre acordaron, por primera vez en ocho años, reducir la oferta de crudo con la esperanza de inflar los precios. La estrategia funcionó a corto plazo, pero factores como el boom del fracking en EE UU y la producción en países como Libia han vuelto a arrastrar los precios por debajo de los 50 dólares por barril brent. La caída es una buena noticia para economías como la española, pero supone un desafío mayúsculo para una industria en serias dificultades.

Un largo listado de petroleras —ExxonMobil, BP, Chevron, Total y las españolas Cepsa y Repsol, entre otras— han presentado en los últimos días unos resultados inusualmente positivos para el primer trimestre del año. Todas ellas adujeron como motivo el alza en los precios del petróleo que siguió a la reunión de la OPEP del 30 de noviembre. Pero el optimismo en una industria necesitada de buenas noticias no termina de cuajar. Tras una temporada a la baja, los precios se desplomaron el jueves hasta tocar mínimos de los últimos cinco meses: el barril Brent —el de referencia en Europa— cayó a los 47 euros; y el West Texas estadounidense tocó los 44. Un día más tarde, la cotización se recuperó ligeramente.

Hay varios motivos que explican la tendencia bajista, como una mayor producción en Libia o Nigeria, unas existencias en EE UU que no caen como se esperaba, o una menor demanda en EE UU o China. Pese a todo, Gonzalo Escribano, experto en energía del Instituto Elcano, no detecta grandes cambios en los fundamentos del mercado. “La fuerte caída del jueves y el rebote del viernes apuntan a un componente técnico, con algunos agentes relevantes cambiando a posiciones menos optimistas”, explica. Sobre la evolución futura, Escribano señala que el consenso de mercado es que el barril no subirá más allá de 55 o 60 dólares.

Ante unos números alarmantes, Arabia Saudí, principal productor y peso pesado en la OPEP, salió el viernes al paso y aseguró que Rusia —que no pertenece a esta organización que engloba a los países responsables de un tercio de la producción mundial— estaba dispuesta a continuar con la política de restricciones a la oferta. El anuncio supuso un respiro, pero la presión continúa. La inmensa mayoría de expertos consultados pronostica que la OPEP decidirá en dos semanas continuar durante al menos seis meses con sus límites a la producción. Aquellos analistas que no creían en la capacidad de la OPEP para dar un empujón al sector sienten ahora que sus tesis se confirman.

“La OPEP pretende reducir el volumen de reservas a su nivel medio de hace cinco años. Para cumplir este objetivo, deberá ampliar seis meses más los límites a la producción y hacerlo de forma efectiva. Las dudas sobre la postura de Rusia habían hecho caer los precios en los últimos días”, explica Harry Tchilinguirian, jefe de analistas de materias primas de BNP Paribas. “El sector está poco a poco llegando a la conclusión de que la operación de recortes impulsada por la OPEP no ha sido efectiva”, añade en un comunicado la consultora energética estadounidense Ritterbusch y Asociados.

La decisión del 30 de noviembre de reducir la producción diaria en 1,8 millones de barriles fue impulsada por Arabia Saudí, en un intento de dar un golpe encima de la mesa para reconducir un sector que había pasado de ingresar 114 dólares por barril en junio de 2014 a los 27 a los que había caído en enero del año pasado. Desde entonces, el valor se ha recuperado, pero no tanto como esperaban los impulsores de esta iniciativa a la que muchos países eran reacios.

Escribano relativiza el efecto que la actual tendencia bajista tendrá en los productores. “Dependerá de su duración y evolución, pero de momento los precios casi doblan los niveles de hace un año. Eso no basta para resolver los problemas económicos de los países productores, pero tienen algo más de margen para ajustar presupuestos de manera menos drástica y costosa políticamente”, asegura. Así lo ha hecho por ejemplo Arabia Saudí, cuyo monarca, el rey Salmán, acaba de dar marcha atrás a algunas medidas de austeridad puestas en marcha hace medio año.

Los aranceles de EE. UU. y su impacto en el comercio mundial

- blog de jdiaz

- 1675 lecturas

Los aranceles de EE. UU. y su impacto en el comercio mundial

Jesús Arturo Córdoba[1], OBELA[2]

Desde los 90 y hasta 2025, EE. UU. fue el pilar del libre comercio internacional, enmarcado por la creación de la OMC (1995). Desde los 2000 se observa un aumento del déficit gemelo (fiscal y comercial, véase Gráfica 1), que se explican en parte por la crisis del 2008, el crecimiento de China y la pérdida de competitividad ante este. La apertura descentralizó la industria estadounidense, debido a la creación de las cadenas globales de valor, que relocalizaron en China las industrias previamente establecidas en EE. UU., para formar parte de la manufactura internacional. En 2025 Washington generalizó la guerra comercial en busca de resolver sus déficits, haciendo caso omiso de la labor de la OMC, y del multilateralismo en general, así como de todos sus acuerdos comerciales firmados antes. En este artículo se analizará cómo los aranceles son una respuesta al déficit gemelo estadounidense y cómo el impacto de sus anuncios es cada vez menor a lo largo del año 2025, con el resultado de la pérdida de credibilidad del gobierno de Trump y la posible perdida de comercio mundial de dicho país.

La política de apertura comercial de China comenzó en 1978. El país desde entonefeces inició un lento proceso de integración en las cadenas manufactureras internacionales y se convirtió en un gran receptor de inversión extranjera. En 1989 EE. UU. firmó el primer acuerdo con China para producir en las zonas especiales de procesamiento exportador (ZEPE) y en 1992 llegó al acuerdo con China de que financiaría la exportación de lo que las empresas de EE. UU. produjesen en dichas ZEPE. En el 2001 el Dragón Rojo se incoirporó a la OMC y adoptó sus reglas de comercio.

El 20 de enero de 2025, Donald Trump asumió por segunda vez la presidencia estadounidense. Su discurso se centró en recolocar a los EE.UU. en la cima del orden mundial y ajustar su posición deficitaria. El país del norte considera que varios países, especialmente China, se han aprovechado de ellos. Son víctimas de competencia desleal y de hurto tecnológico, en su visión. El Dr Peter Navarro es Director de la Oficina de Politicas de Comercio y Manufactura de la Casa Blanca. El llegó a la conclusión de que China abusa de EE.UU. y es antagónico a sus intereses. Se acusa a China de dumping, de espionaje y el FBI lo considera una amenaza para la seguridad nacional. También se argumenta que las empresas chinas roban tecnología y propiedad intelectual, como el caso de Huawei. En un informe anterior de 2017 la Casa Blanca escribió “Estas competencias (con Rusia y China) exigen que Estados Unidos se replantee las políticas de las últimas dos décadas, políticas basadas en la suposición de que el compromiso con los rivales y su inclusión en las instituciones internacionales y el comercio mundial los convertiría en actores benignos y socios fiables. En su mayor parte, esta premisa resultó ser falsa.” (The White House, National Security Strategy of the United States of America, 2017)

La solución propuesta por Trump en su primer gobierno fue promover el Reshoring o repatriación de capitales. Los aranceles lanzados desde el 2018 y más anunciados desde el 2 de abril del 2025 podrían ser una medida de presión a las empresas estadounidenses y extranjeras para producir internamente y evitar los aranceles. Sin embargo, como se imponen por país en vez de por sector o producto como tradicionalmente ocurre, son más herramientas de política internacional que de política industrial. La idea económica es que así, se equilibraría la balanza comercial con los países con los que tiene déficit como China, México o Vietnam, y los ingresos generados financiarían al tesoro. Lo anterior se basa en la idea de que EE. UU. es aún el centro del comercio global. La idea política es que logrará ejercer presión y obtendrá resultados positivos para el poder global estadounidense. Supone que los gobiernos, empresas y consumidores de cada país, reaccionarán a los anuncios arancelarios y estarán dispuestos a aceptar las condiciones estadounidenses. Por ejemplo, anunció aranceles a Brasil a tasas centenarias, para obtener la liberación de Jair Bolsonaro, su socio político. El presidente Lula le comunicó que en Brasil no hay interferencia del Poder Ejecutivo en el Poder Judicial y poco después Bolsonaro fue sentenciado a 27 años de cárcel por intento de golpe de Estado y de asesinato de Lula. En el proceso EEUU retiró el anunció inicial de los aranceles.

Medir el impacto comercial de los anuncios arancelarios es complicado, debido a la naturaleza de los datos de volúmenes de comercio (que no están disponibles en tiempo real). Una solución ha sido utilizar la variación de las acciones de las empresas a las que más les afectan los aranceles: las empresas de carga y transporte de mercancías. Dado que los datos se publican diariamente, permiten estimar el efecto inmediato en las expectativas de los inversores. Se han tomado datos de precios diarios de las tres principales empresas del ramo en países alrededor del mundo o grupos de países como la Unión Europea y Medio Oriente, Lo que se oberva es que reaccionan de forma diversa ante los anuncios de los aranceles, pero en su mayoría no hay movimientos fuertes ante los anuncios arancelarios. La única excepción sería el Día de la Liberación, 2 de abril (ver Gráfica 2), cuando se anunciaron los aranceles recíprocos a más de 90 países. No está claro recíprocos de qué.

La teoría indica que los anuncios arancelarios deberían generar una caída en los precios de las acciones. Para confirmar la hipótesis se estimó un modelo estadístico sencillo que explica cómo los anuncios arancelarios, sean estos negativos (imposición de aranceles) o positivos (su retiro o suspensión), afectan a la variación de los precios de las acciones de las empresas de carga.

El resultado observado es que el mayor impacto promedio fue ante anuncios positivos. En su mayoría, los anuncios negativos no tienen un efecto significativo, lo que es contrario a lo que el gobierno de Trump supone. Por país existen algunas diferencias. Europa, Taiwán y Vietnam, con importantes lazos comerciales con EE. UU., reaccionan de la forma esperada por Trump. Otros reaccionan de forma contraria como China, el Mundo Árabe o Brasil. En el resto de los países estudiados (México, Estados Unidos, Canadá, Corea del Sur y Japón) los anuncios no explican los cambios en el valor accionario de sus empresas exportadoras.

En conclusión, los anuncios arancelarios no han tenido el efecto esperado por Washington. Es resultado, en parte de la anticipación de los inversores de las empresas observadas, los cuales adelantaron compras desde diciembre de 2024. Además, países como Brasil, Canadá o China están en proceso de diversificar su comercio, o han establecido nuevos acuerdos comerciales, como el del Mercosur con la AELC. Los desvíos de comercio podrían impactar en la pérdida de peso de EEUU en el comercio mundial Así, se evidencia la disminución de la hegemonía estadounidense, y augura poca certeza sobre el éxito de la política arancelaria.

Proyecciones por año

- 4060 lecturas

Proyecciones por países

- 5471 lecturas

Observatorio Económico de México (UAM) - Informes económicos trimestrales

El Observatorio Económico de México es un proyecto académico de difusión y extensión universitarias de la Universidad Autónoma Metropolitana (México), cuyo objetivo principal es presentar regularmente un breve diagnóstico de corto plazo de la economía mexicana, utilizando los principales indicadores macroeconómicos y de esta manera, contribuir al superior conocimiento de la realidad económica y social del país.

A partir de ello, el Observatorio Económico de México publica regularmente informes trimestrales sobre la economía mexicana y sus principales indicadores económicos.

- 15867 lecturas

Cuarto Trimestre del 2016

- blog de msanchez

- 5184 lecturas

El PIB real de México creció 2.3% en el 2016, a un ritmo poco menor al de 2015 (2.5%), el crecimiento del cuarto trimestre fue el más alto del año 2.4% (variación anual). Las actividades primarias tuvieron un buen desempeño, las terciarias se mantuvieron relativamente estables y las secundarias evidenciaron el declive de la minería, la tendencia estacionista de la construcción y un repunte flojo de las manufacturas.

Los indicadores de consumo del mercado interno fueron satisfactorios para el 2016, pese al clima pesimista en los negocios, la inversión privada aumentó 2.9% en su variación anual, pero no fue el caso de la inversión pública que siguió en franco declive. En cuanto al mercado externo, la cuenta corriente tuvo un saldo negativo de 27,858 mdd, producto de la combinación de déficits en la balanza de bienes y servicios. Las exportaciones no petroleras reflejaron un retroceso de 1% en los productos automotrices y 0.4% en el resto de productos, por su parte, la caída anual de las exportaciones petroleras se debió a la contracción de exportaciones de crudo (16%) y otros productos petroleros (30.2%).

La inflación general fue más elevada en el 2016 (3.36%), que la históricamente baja del 2015 (2.13%) y la inestabilidad cambiaria se acentúo mucho más (como resultado se obtuvo un bajo nivel de reservas monetarias) y como respuesta a ello el Banco Central subió la tasa de interés hasta alcanzar un nivel de 5.75%. Finalmente, durante la mayor parte del 2016 el empleo formal (afiliados al IMSS) tuvo una tendencia inestable pero ascendente y la tasa nacional de informalidad una tendencia a la baja.

Fuente: UAN, Informe económico trimestral, 2016-IV

Descargar aquí

Tercer Trimestre del 2016

- blog de msanchez

- 4791 lecturas

Los indicadores del ciclo económico de México siguen dando señales poco alentadoras, sin embargo, el PIB del tercer trimestre de 2016 recuperó velocidad, este creció 2% en su variación anual animado por las actividades primarias y terciarias que crecieron 4.8% y 3.3% respectivamente, mientras que las secundarias cayeron -0.9%, especialmente el sector construcción y manufacturas.

En el mercado interno, el consumo total perdió dinamismo 0.9%, con menos remesas externas de por medio (6,889 mdd), una reducción de la inversión (caída de la confianza empresarial, la formación bruta de capital y las entradas de IED) y un comercio interno en ascenso. Por su parte, en el sector externo la cuenta corriente de la balanza de pagos se reforzó por las exportaciones, donde las automotrices fueron cruciales, no obstante, siguió en descenso la producción petrolera y muy bajo el precio de exportación del crudo.

La inflación general y subyacente ascendieron quedando en el umbral de la meta de inflación del Banco Central y al mismo tiempo el empleo formal tuvo un buen desempeño (18, 626 asegurados en el IMSS). En cuanto al mercado cambiario, las devaluaciones del peso frente al dólar y el euro continuaron siendo volátiles, por ende, la política monetaria respondió con mayores tasas monetarias.

Descargar aquí

Segundo Trimestre del 2016

- blog de msanchez

- 5034 lecturas

En el segundo trimestre del 2016 hubo una sorprendente desaceleración del PIB trimestral (-0.2%), donde las actividades primarias y secundarias fueron determinantes, especialmente por las caídas en construcción, manufactura y minería. El mercado interno tuvo un leve ascenso por la contribución de las remesas externas y el mercado laboral mostró indicadores coyunturales sin novedades, al igual que la balanza de pagos a corto plazo.

La confianza empresarial se mostró pesimista reflejada en el descenso anual y trimestral de la inversión privada y una caída leve en los pedidos manufactureros. En cuanto, al mercado cambiario, este registró una depreciación considerable del peso respecto al dólar y estuvo acompañado por pérdidas en las reservas monetarias internacionales. Por último, las tendencias de la inflación quedaron dentro de lo previsible, sin crear alarmas de ningún tipo para el banco central.

Descargar aquí

Primer Trimestre del 2016

- blog de msanchez

- 4668 lecturas

Los indicadores del ciclo económico mexicano siguieron tendiendo a la baja a principios de este año, el PIB de México aumentó 0.8% en el primer trimestre del 2016, este fue el mejor desempeño en los primeros tres años de la administración actual, sin dejar de ser mediocre. En el contexto internacional, el precio de las materias primas mostró una ligera recuperación, dato alentador para las exportaciones petroleras mexicanas, mientras que la desaceleración de la producción industrial estadounidense provocó la caída de sus importaciones y por ende el de las exportaciones mexicanas.

Por su parte, el indicador mensual del consumo privado en el mercado interior creció 1.75% durante marzo de este año y el índice de confianza al consumidor se ubicó en 36.9 puntos, en tanto que el indicador de confianza empresarial manufacturero se redujo -3.2% al colocarse en 47.5 puntos. Finalmente, la cuenta corriente presentó un déficit de -6.991 mdd, las exportaciones totales mostraron un avance anual de -7.85% y las importaciones de bienes un descenso de -0.45% en el mes de marzo.

Descargar aquí

Cuarto Trimestre del 2015

- blog de msanchez

- 5157 lecturas

Los indicadores del ciclo económico mexicano revelaron una desaceleración respecto a su tendencia de largo plazo, tanto el PIB (2.5%) como el IGAE (2.54% en diciembre) evidenciaron el estado de semi estancamiento de la economía mexicana, con un comportamiento desigual entre los grandes sectores. El mercado interno sorprendió con una buena evolución por el desempeño positivo del consumo e inversión privada y el comportamiento ascendente de las ventas de la ANTAD, sumado a ello el impacto del aumento de las remesas de origen extranjero.

Por otro lado, la inestabilidad cambiaria de 2015 no se traspasó a la inflación y esta fue la más baja de los últimos 45 años, el empleo formal tuvo un modesto ascenso, la brecha salarial una relativamente baja, hubo gran dinamismo en la industria automotriz e indicadores desalentadores todo el año en el mercado petrolero nacional que tuvo que repercutieron en las finanzas públicas del país. En general, los factores que frenaron el crecimiento de corto plazo de 2015 fueron de naturaleza externa: mercados de materias primas, inestabilidad financiera internacional y escaso dinamismo de EUA.

Descargar aquí

Tercer Trimestre del 2015

- blog de msanchez

- 4773 lecturas

El PIB de México, aumentó 0.8% durante el tercer trimestre de 2015 respecto al trimestre previo, las actividades primarias repuntaron, en tanto las secundarias y terciarias se mantienen semi-estancadas. El panorama macroeconómico de este trimestre es relativamente bueno, pero con señales pesimistas del mercado internacional por la caída mundial del precio de las materias primas y la incertidumbre de la política monetaria de la FED.

El consumo total tuvo un crecimiento trimestral de 1.1%, reflejado principalmente en la formación bruta de capital al igual que las remesas que han mostrado una tendencia al alza, dinamizando el mercado interno. Por su parte, los indicadores de producción petrolera siguen siendo alarmantes (el precio promedio del crudo mexicano paso de 90.26 a 42.74 dólares por barril) afectando a las exportaciones, mientras que las importaciones por tipo de bien presentaron ascensos anuales, y como resultado una balanza comercial deficitaria.

Descargar aquí

Segundo Trimestre del 2015

- blog de msanchez

- 4677 lecturas

La incertidumbre interna, generada por la caída de la plataforma exportadora de petróleo y por la volatilidad de los mercados cambiarios globales, el persistente deterioro del clima de negocios y la baja confianza de los consumidores, ha marcado el primer semestre de la economía mexicana. El PIB aumentó 0.5% en el segundo trimestre del 2015, las actividades primarias disminuyeron -1.6%, en tanto las secundarias no tuvieron variación frente al trimestre anterior y finalmente las terciarias aumentaron en 0.9%.

En el mercado interno, el ascenso del empleo formal ha sido algo alentador, la inflación general se ha mantenido baja en 2.7% (junio 2015) y la depreciación cambiaria estable; mientras que los indicadores petroleros nacionales, afectados por el mercado internacional de energéticos, han tenido un impacto desfavorable en la cuenta corriente. En general, los obstáculos de crecimiento económico de corto plazo siguen siendo de orden externo e interno.

Descargar aquí

Primer Trimestre del 2015

- blog de msanchez

- 4882 lecturas

La inestabilidad cambiaria en el país se acentúo en el primer trimestre del 2015, dentro de un contexto internacional de gran volatilidad de los mercados financieros globales, aunque con un nivel histórico de reservas internacionales que mitigaron dicha inestabilidad. Los dos indicadores cíclicos de México, registraron tendencias hacia el estancamiento de la economía, el PIB trimestral tan sólo creció 0.4%, persistiendo tendencias pesimistas en la confianza de consumidores y productores.

Cabe destacar el dinamismo de la industria automotriz por el lado de las ventas internas y las exportaciones, mezclado con una leve mejoría del mercado interno (aumento del consumo privado y reforzado por las remesas externas), pero combinado paradójicamente con un leve declive de la demanda manufacturera. En suma la caída de la producción, exportación y precios del petróleo mexicano repercutieron en las finanzas públicas del país.

Cuarto Trimestre del 2014

- blog de msanchez

- 4982 lecturas

El cierre de la economía de 2014 fue insatisfactorio, el PIB real creció 2.1%, muy por debajo de las modestas expectativas iniciales del año, los indicadores del ciclo económico advierten ya del comienzo de un debilitamiento productivo, reflejado en un mercado interno débil que no acompaño el mayor dinamismo exportador, aunque paradójicamente la inversión anual fue alentadora y el sector externo también estuvo afectado por los indicadores petroleros.

Por otro lado, la masa salarial real siguió en picada, reflejo de empleos precarios y de una errónea política de contención salarial; el anuncio de una nueva política monetaria de los Estados Unidos causo volatilidad cambiaria, que impactó algo los mercados domésticos y el diseño mismo de la política hacendaria. Sumado a ello, la actividad económica y las expectativas estuvieron permeadas por el creciente clima de inseguridad pública y las protestas sociales por los hechos de Iguala.

Tercer Trimestre del 2014

- blog de msanchez

- 4751 lecturas

El PIB avanzó 2.2% en el tercer trimestre de 2014 con relación al mismo periodo del 2013, las actividades primarias, terciarias y secundarias fueron mayores frente al trimestre anterior en 2.52%, 0.50% y 0.43% respectivamente. No obstante, la economía mexicana mantiene bajos ritmos de producción, por debajo de su potencial y los pronósticos para finalizar el 2014 son declinantes.

El déficit en cuenta corriente está disminuyendo, en octubre la balanza comercial reportó un superávit de 143 mdd impulsado por el crecimiento de la economía estadounidense que arrastra las exportaciones mexicanas, sin embargo, el mercado interno no acompaña este dinamismo dado que las ventas al por menor van en descenso. Por su parte, la política tributaria impactó sólo a principios del año y la política monetaria sigue una línea cautelosa.

Descargar aquí

Segundo Trimestre del 2014

- blog de msanchez

- 4899 lecturas

Hay señales mixtas de un repunte modesto de la economía mexicana en el segundo trimestre del 2014, ya que hay sectores que aún se mantienen en un bajo nivel de actividad, como el de construcción que todavía no termina de mostrar su potencial. La demanda interna tuvo niveles y ritmos mejores pero poco estimulantes para un impulso significativo de la actividad productiva, la inversión doméstica siguió hacia adelante y el desempeño de la economía norteamericana impulsó la demanda externa.

Por otro lado, productores y consumidores mantuvieron niveles declinantes de confianza, reflejo de un entorno económico en recuperación, pero incierto y poco vigoroso (crecimiento mundial débil), los indicadores de inflación fueron desiguales, aunque no se advierten problemas en las expectativas inflacionarias para fin de año y el mercado cambiario siguió una tendencia estable.

Primer Trimestre del 2014

- blog de msanchez

- 4755 lecturas

La economía mexicana siguió perdiendo dinamismo en el primer trimestre del 2014, tanto el indicador coincidente como adelantado del SIC-INEGI se mostraron por debajo de su tendencia de largo plazo. El PIB y el IGAE reflejaron una desviación hacia debajo de las previsiones económicas, en el primer trimestre avanzaron 1.8% y 1.86% respectivamente con relación a igual lapso de un año antes.

En cuanto al mercado interno, este sigue débil, dado que el consumo de lo nacional descendió y el de lo importado avanzó muy poco, la inversión en general mostró un desempeño decepcionante y el mercado laboral formal registró poco empleo. Por su parte, el sector externo se vio fortalecido por las exportaciones no petroleras (superávit de 510 mdd en abril), la inflación se mantuvo bajo control y el mercado cambiario no tuvo tendencias inesperadas.

Cuarto Trimestre del 2013

- blog de msanchez

- 4538 lecturas

El 2013 tuvo un final decepcionante, el último trimestre del año registró una tendencia anual decreciente del PIB real (0.7%): el PIB primario y secundario registró descensos, excepto el terciario, el IGAE tuvo una trayectoria poco satisfactoria al igual que la actividad industrial que continúo desacelerándose principalmente por un deterioro del sector construcción, la confianza de productores y consumidores siguió deteriorándose, reflejada en la desaceleración del consumo y la formación bruta de capital.

Por su parte, la cuenta corriente cerró el año con un mayor déficit (-22,333 mdd) por un severo descenso de la exportación automotriz, todos los indicadores de inflación repuntaron en el cuarto trimestre de 2013, mientras que las tasas de interés registraron bajas, el tipo de cambio real terminó apreciado y hubo un incremento de las reservas internacionales. En síntesis los saldos macroeconómicos del primer año de gobierno de Peña Nieto han levantado críticas generalizadas y los diferentes balances de riesgos están marcados por percepciones decepcionadas.

Tercer Trimestre del 2013

- blog de msanchez

- 4688 lecturas

El sistema de indicadores cíclicos para el tercer trimestre de 2013 es un poco ambiguo, muestra que el indicador coincidente se ubicó ligeramente por debajo de su tendencia a largo plazo y el indicador adelantado refleja una posible mejoría de la actividad económica para los próximos meses. El PIB avanzó 1.3% en el tercer trimestre del año, las actividades terciarias y secundarias fueron mayores en1.30% y 0.89% respectivamente, mientas que las primarias disminuyeron en -0.50%.

La producción automotriz y las ventas al por menor continúan en descenso al igual que la actividad industrial, siendo el sector construcción el más afectado. Al seguir perdiendo dinamismo el mercado interno, la tendencia de la tasa de desempleo urbano se volvió a incrementar. Por su parte, en el sector externo hubo una recuperación en las exportaciones no petroleras, pero aun así el saldo comercial fue deficitario, la inflación sigue a la baja y el tipo de cambio real se ha depreciado.

Segundo Trimestre del 2013

- blog de msanchez

- 4554 lecturas

En el segundo trimestre de 2013, el PIB creció a tasa anual de 1.5%, muy por debajo de las expectativas que se publicaron sobre la economía mexicana, el gobierno ha asociado este bajo crecimiento, principalmente con la situación externa (enero-junio se registró un déficit en la cuenta corriente de 11,328 mdd), pero ha dejado fuera de su análisis la caída del gasto público y el impacto de sus nuevas políticas en el sector construcción.

En su comparación anual, el IGAE disminuyó -0.4% en términos reales en el mes de junio, las actividades primarias (1.3%) y terciarias (2.65%) crecieron, al igual que el mes anterior, mientras que las secundarias descendieron (-0.62%). Por su parte, el mercado interno y el empleo formal han perdido dinamismo en el segundo trimestre del año, la inflación esperada se mantiene en niveles estables, no obstante, ha habido algunos sobresaltos en el mercado cambiario.

Descargar aquí

Primer Trimestre del 2013

- blog de msanchez

- 4733 lecturas

El primer trimestre del 2013 registró con diversos indicadores una desaceleración de la economía mexicana. El PIB avanzó apenas 0.8%, dado el desempeño positivo de las actividades primarias y terciarias que crecieron 2.84% y 1.92% respectivamente, mientras que las actividades secundarias mostraron un descenso de -1.46%, por el comportamiento negativo de la construcción, electricidad y manufactura. Del mismo modo, el Índice General de la Actividad Económica (IGAE), descendió en -1.8%, influido a la baja por los efectos del calendario.

En lo que respecta a otros indicadores tenemos: el mercado laboral siguió adelante, puesto que se crearon 174, 867 puestos de trabajo; el mercado interno, perdió dinamismo; el sector externo perdió fuerza de expansión, reflejado en un déficit en la cuenta corriente de 5, 532 mdd; la tasa inflación aumentó, ubicándose en 4.32%, mientras que la tasa de interés y el tipo de cambio mantienen su tendencia a la baja.

Descargar aquí

Cuarto trimestre del 2012

- blog de fmartinez

- 5864 lecturas

El siguiente informe económico trimestral presenta un resumen del comportamiento de los principales indicadores de la economía mexicana de octubre a diciembre del 2012. En él se destaca la expansión de las actividades primarias quienes presentaron un incremento del 6.7% con respecto al año anterior, mientras que el crecimiento de las actividades secundarias y terciarias oscilan entre 3.6 y 4.1%, respectivamente.

Asimismo, el Índice General de la Actividad Económica (IGAE)tuvo un decrecimiento de 0.99%, lo cual apunta a una desaceleración importante hacia el cierre del año, sin embargo, en términos reales, el IGAE aumentó 1.4% en comparación con el año anterior.Llama la atención el bajo nivel de Inversión Extranjera Directa en 2012, si bien estos números se irán revisando al alza conforme más empresas avancen en el registro de inversiones ante las autoridades mexicanas, los 12 mil 659 millones de dólares reportados inicialmente apuntan a un importante descenso frente a periodos anteriores.

Descargar aquí

Tercer trimestre del 2012

- blog de fmartinez

- 6311 lecturas

El siguiente informe económico trimestral presenta un resumen del comportamiento de los principales indicadores de la economía mexicana de julio a septiembre del 2012. En dicho periodo, se destaca la expansión del PIB en 3.3%, ritmo de crecimiento interno que se moderó como consecuencia de la desaceleración de la demanda externa debido a la pérdida de dinamismo del sector industrial de Estados Unidos. Asimismo, persistió una incertidumbre elevada debido a la frágil e incierta situación fiscal y financiera de varios países industriales, cuestión que en el caso de México, no se ha visto reflejada con mayor magnitud gracias al crecimiento de la demanda interna.

En cuanto a la actividad económica por sectores , al igual que en el trimestre anterior, fueron las actividades primarias las que encabezaron la expansión teniendo un crecimiento de 6.6%, mientras que el crecimiento de las actividades secundarias y terciarias fueron de 4.2 y 4.4%, respectivamente.

Por su parte, el Índice General de la Actividad Económica (IGAE) tuvo un crecimiento de 1.3% en términos reales, reduciendo así su tasa de crecimiento con respecto al trimestre anterior que fue de 4.7% y manteniéndose prácticamente en la misma magnitud comparado con el del año pasado. Esto significó que diversas actividades industriales como la construcción, la minería o la industria manufacturera crecieran pero a ritmo pequeños cercanos al 1%. De la misma forma, el empleo formal mantuvo su crecimiento de 4.7%, mientras la Tasa de Desocupación fue de 5.01% de la PEA, menor que la del mismo mes de 2011 (5.67%), y menor que la registrada el mes previo (5.39%).

Sin embargo, la inflación ha comenzado a crecer y durante septiembre de 2012, el INPC presentó un incremento de 0.44 por ciento respecto al mes anterior, mientras que la inflación mensual de alimentos, bebidas y tabaco en México fue de 1.49% en septiembre de 2012, con lo que se alcanzó una inflación anual de 10.5%

Descargar aquí

Segundo trimestre del 2012

- blog de fmartinez

- 6921 lecturas

El siguiente informe económico trimestral presenta un resumen del comportamiento de los principales indicadores de la economía mexicana de abril a junio del 2012. En él se destaca la expansión del PIB en el segundo trimestre del 2012 de4.1%, siendo las actividades primarias quienes lideraron la expansión al presentar un incremento del 9.5% con respecto al año anterior, mientras que el crecimiento de las actividades secundarias y terciarias oscilan entre 4 y 4.6%, respectivamente.

Asimismo, el Índice General de la Actividad Económica (IGAE)tuvo un crecimiento de 4.7% en términos reales, a la vez que la actividad industrial mostró estar por encima del nivel pre-crisis. De la misma forma, el empleo formal sigue recuperando terreno al presentarse un incremento de éste en 3.9% para septiembre del 2012, lo cual es un cuanto tanto impulsado por el superávit comercial de 1,884 md. Dicho mejoría de la economía mexicana ha devuelto confianza y buenas expectativas a los agentes, sin embargo conviene advertir que la inflación general se encuentra por encima del objetivo del Banco de México ubicándose 4.77%, mientras que la inflación de la canasta básica se ubica en 6.22%.

Descargar aquí

Proyecciones económicas para Brasil

- blog de fmartinez

- 5825 lecturas

Economic Surveys Brazil (OECD)

Economic surveys: Brazil published by OECD (10/2013). "Brazil has moved up the ranks of the world's largest economies while achieving much more inclusive growth than in the past. Stable and predictable macroeconomic policies underpinned these gains. More recently, demand has been supported by macroeconomic stimulus, which has encouraged the expansion of the non-tradable sector, while manufacturing is suffering from declining competitiveness, and supply-side constraints appear to be biting..."

Outlook of Brazil's Economy (Wilson Center)

The outlook of Brazil's economy in a tough political season, a seminar organized by The Woodrow Wilson Center's Brazil Institute. "Dr. Barbosa discussed the outlook of the Brazilian economy as the nation embarks in an intense political season leading up to presidential, gubernatorial and congressional elections scheduled for october 2014." The event occured on September with the commentators: Teresa Ter-Minassian and José R. Afonso and moderator Paulo Sotero. The event documents are available in site of the Wilson Center.

Perspectivas da Economia Brasileira para 2014 (FGV/IBRE)

Perspectivas da economia brasileira para 2014 seminário promovido pelaFGV/IBRE com os apresentadores Silvia Matos, Samuel Pessoa, Nelson Barbosa, Armando Castelar Pinheiro e moderador Regis Bonelli. "O ano eleitoral de 2014 será, possivelmente, marcado por uma atuação visando a expansão da economia por parte dos formuladores de política econômica. Mas a necessidade de promover uma recuperação do crescimento do nível de atividades sem que as ações a serem tomadas ameacem o controle da inflação e o equilíbrio do balanço de pagamentos impõe desafios e cuidados..."

Policy Analysis in Brazil (Vaitsman et al.)

Policy analysis in Brasil by Jeni Vaitsman, José Mendes Ribeiro and Lenaura Lobato published by Policy Press, London (2013). "Policy analysis in Brazil is part of the International Library of Policy Analysis and is the first bool to paint a comprehensive panorama of policy analysis activities in Brazil. Highlighting the unique features of the Brazilian example, it brings together 18 studies by leading Brazilian social scientists on polcy analysis as a widespread activity pursued in a variety of policy fields annd through diferente methods by governamental and non-governamental institution and actors..."

QUE NOS ESPERA EL 2023: Malabares monetarios, oriente dinámico y sobresaltos climáticos

- blog de bacosta

- 2595 lecturas

En 2020, para combatir la crisis económica, la Fed y otros bancos centrales del G7 redujeron sus tipos de interés y duplicaron su masa monetaria. A finales de 2021, el dilema era subir las tasas de interés para combatir la inflación o dejarlas bajas para evitar una desaceleración mayor. En marzo de 2022, la Fed decidió priorizar la inflación y comenzó una política monetaria restrictiva. Sin embargo, en marzo de 2023, la inflación en Estados Unidos y la Zona del Euro seguía siendo alta, lo que significó altas tasas de interés para combatirla. Los bancos centrales del G7 en el 2023 hacen malabares entre la inflación y la estabilidad del sistema financiero con dos instrumentos independientes, la tasa de interés y su balance (liquidez del sistema). Esto representa una crisis de la teoría monetaria no convencional y una crisis conceptual, ya que la tasa de interés no puede mantener a raya la inflación debido a que la escala actual de los precios es influenciada por factores más allá del control de los bancos centrales. Al mismo tiempo aumentar la liquidez y el balance de los bancos centrales es un contrasentido teórico, pero es lo que están haciendo ante lo que apareció como una crisis bancaria a inicios de marzo. Las regulaciones de Basilea se hicieron con la idea de minimizar el riesgo por créditos y la realidad muestra que el riesgo es por inversiones bancarias en un clima de alzas de tasas de interés en el mundo. El texto pretende mostrar lo que se espera en el contexto de poca teoría de los instrumentos de control inflacionario, de cambio en la función bancaria y del curso de otros fenómenos geopolíticos y ambientales.

El problema bancario

El problema bancario no es sorprendente, ya que es el resultado de la evolución de la banca y su estructura a lo largo del tiempo. El número de bancos en EEUU se ha reducido drásticamente, con solo 4,706 instituciones bancarias en el cuarto trimestre de 2022, que es un cuarto de los que había en 1984 y la mitad de los que había en 2007. La reducción se debe principalmente a fusiones, lo que ha llevado a que los 13 bancos más grandes controlen el 60% de los activos bancarios totales en EE. UU. Empero de estos, solo JPMorgan Chase & Co., Bank of America Corp., y Wells Fargo & Co. están entre los diez mayores en los sitios 6, 8 y 9. Los demás son esencialmente de China.

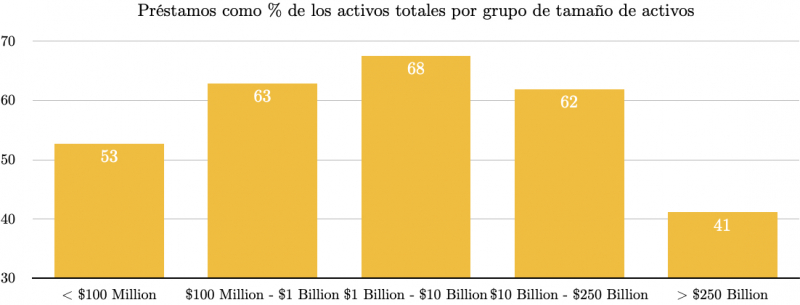

Esto ha llevado a una concentración de los activos bancarios, lo que se refleja en un índice de Gini que ha aumentado, en EE. UU., de 0.83 en 1984 a 0.95 en 2022. El problema de regulación es que los bancos más grandes occidentales se han alejado de los préstamos como principal fuente de ingresos y están más inclinadas a hacer inversiones en valores y productos estructurados así como en bonos del Tesoro. Esto ha vinculado sus ganancias a los mercados financieros y ha aumentado su exposición a los riesgos del mercado. Las regulaciones bancarias acordadas desde Basilea I hasta Basilea III giran en torno a préstamos y la calidad de éstos. Los bancos más pequeños en EE. UU. invierten el 47% de sus depósitos y capital, los siguientes más grandes, con menos de 1,000 millones de dólares de activos, invierten el 37% de sus depósitos y capital, los que están entre mil y diez mil millones invierten el 32%, los que están entre 250,000 y 10,000 millones el 38% y los trece bancos más grandes, con más de 250,000 millones de dólares de activos el 59%. Es decir que los entes reguladores, a la indicación acordada en el Banco de Pagos Internacionales, siguen los préstamos, pero no miran las inversiones que resultan ser una parte fundamental de las actividades bancarias contemporáneas. La función bancaria que consistía en recibir depósitos y canalizar estos recursos de terceros a inversiones de terceros, se transformó en recibir depósitos de terceros, operar con ellos a cuenta propia, y devolverles a los clientes la tasa de interés de referencia. Las ganancias se quedan para el banco. Claro, cuando hay pérdidas, la sociedad las cubre, en un socialismo bancario de nuevo cuño. Veremos mucho socialismo bancario en el 2023 y mucha crítica otra vez a la falta de regulaciones. La crisis bancaria se debe en parte a la falta de diversificación en las carteras de inversión de los bancos, muchos concentrados en productos financieros complejos y de alto riesgo, como son los productos estructurados respaldados por hipotecas. El problema importante es que hay menos competencia bancaria en el mundo y está más concentrada que nunca en la historia. Más competencia evitaría estos problemas y que los bancos regresen a ser intermediarios entre depositantes y tomadores de crédito también. Su transformación en bancos de inversión por cuenta propia con dinero del público no concuerda con la definición primigenia de intermediarios.

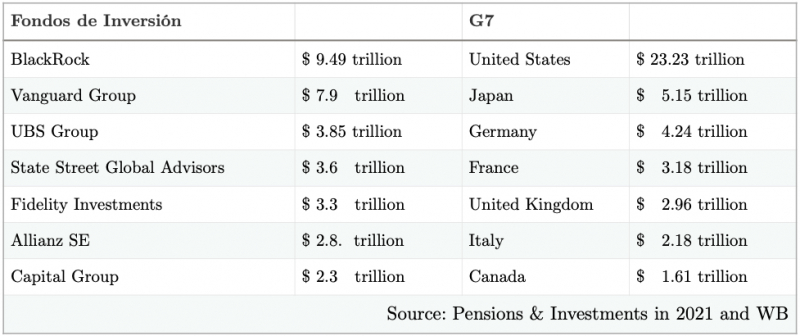

Lo novedoso es que la función que cumplieron los bancos antes, ahora están en manos de fondos de inversión que no están regulados. La dimensión de estos es la de los países del G7.

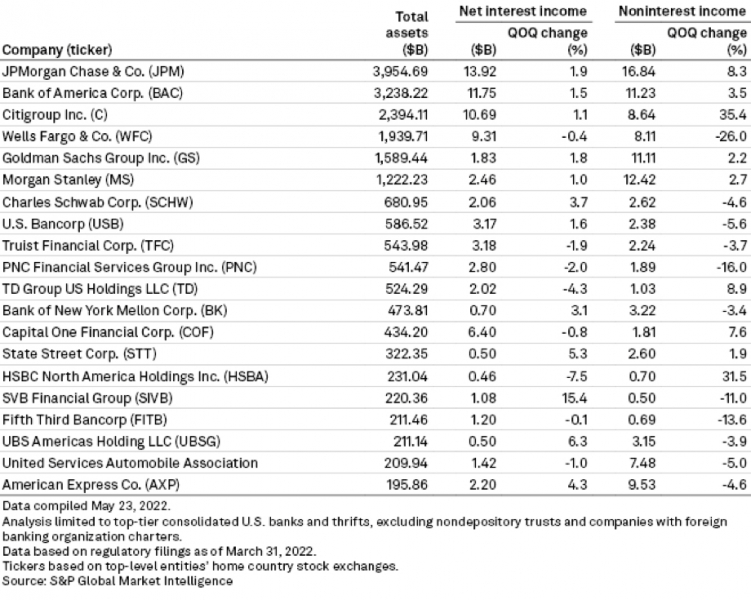

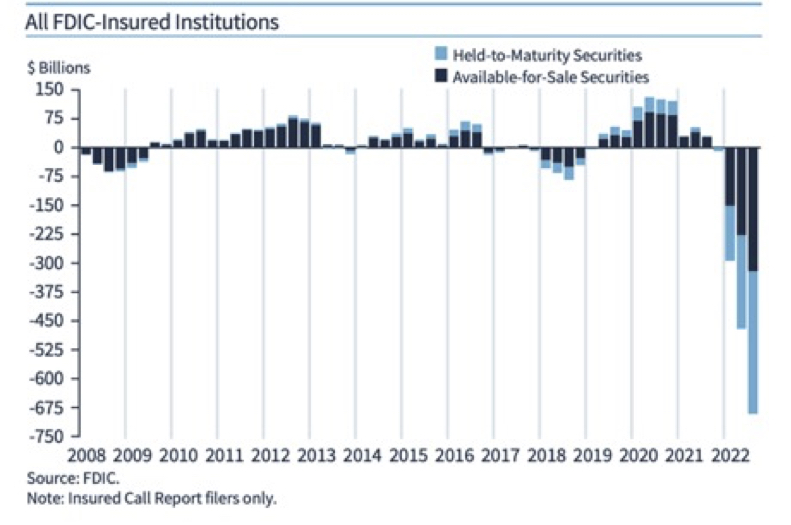

El aumento de las tasas de interés y la reducción de los saldos en su balance han llevado a pérdidas acumuladas en los mercados financieros de EE. UU. durante todo el 2022. El FDIC, la empresa federal de seguros de depósitos del país del norte, alertó sobre esta situación desde el primer trimestre del 2022, donde se observaron pérdidas no realizadas por parte de los bancos, que para finales del año superaron los 700 MMDD. La interrogante es qué pasa cuando el tamaño de un banco es mayor que la economía nacional. Es el caso de Credit Suisse, pues Suiza tiene un PIB de 808 mil millones de dólares en 2022, y el banco rescatado por UBS tiene activos y capital por 1.7 billones de dólares, más del doble. El tamaño de las pérdidas en un banco de esas dimensiones puede ser un problema nacional.

En Europa la situación es análoga al país americano en cuanto recesión inducida por el alza de la tasa de interés. El BCE publicó sus proyecciones económicas que incluían una revisión a la baja de las expectativas de inflación, principalmente debido a la disminución de los precios de la energía con cifras de 5,3% en 2023, del 2,9% en 2024 y del 2,1% en 2025. Cuando se dieron cuenta que la inflación tiene componentes no monetarios que no son afectados por la tasa de interés, el BCE anunció en marzo un aumento de los tipos argumentando que la inflación seguirá siendo "demasiado alta durante demasiado tiempo". La mirada desde Europa es que lo que ocurre en EE. UU. no les afecta, ya que no registran que están subordinados a las políticas del FED, como todo el resto del mundo occidental. La corrida contra Credit Suisse primero y contra Deutsche Bank luego, en marzo, han llegado a refrescar la memoria que el viejo mundo es parte del mundo y no se cuece aparte. La recesión europea ha llegado para quedarse junto con la de EE. UU. en el año 23 y los eventos bancarios sólo la profundizarán. Lo más probable es que los operadores sigan culpando a la guerra de Ucrania, pero la verdad es que la inestabilidad financiera mundial desde que se desregularon los mercados son una constante. Las pérdidas están en el gráfico debajo.

La sequía y sus efectos

Los problemas ambientales continúan su curso del año anterior. La Organización Meteorológica Mundial (OMM) predice además que el fenómeno del Niño se presentará en el Océano Pacífico tropical a partir de julio y agosto del 2023, lo que puede tener un impacto significativo en el clima mundial. Durante los episodios de El Niño, algunas regiones pueden experimentar sequías y altas temperaturas, mientras que otras pueden tener inundaciones e inviernos más fríos de lo habitual.

La llegada del Niño en 2023 puede tener cuatro posibles efectos importantes: un aumento de 0.2°C a la temperatura media de la tierra, sequías y posibilidades de incendios forestales en Australia, alteraciones climáticas y menos absorción del CO2 en América del Sur, e inviernos más fríos en el norte de Europa. Se espera que la influencia del Niño sobre el Atlántico Norte y el invierno del norte de Europa se fortalezca debido al calentamiento global. Esto viene encima de las sequías iniciadas hace seis años y del cambio de régimen de aguas en el globo con países inundados mientras otros están resecos. El impacto será sobre precios de alimentos. Ya existe en el 2022 una reducción de producción de alimentos en todo el mundo, menos en Australia y Sudamérica, que afectó la inflación en la canasta básica. Sobre esto vendrá este año el Niño. Esto es fuera de los cambios de climas anormales existentes en la línea ecuatorial sudamericana y los volúmenes de agua vertidos en enero y febrero en Ecuador, Perú y Brasil.

Mientras tanto en Asia…

China espera tener una tasa de crecimiento de 5.2% que contrasta con la falta de crecimiento de occidente. De su lado la inflación se mantiene alrededor de 3%, menos de la mitad de occidente y por tanto su tasa de interés de referencia del BPC es de 2.75% con una tasa de interés real levemente negativa para acelerar la dinámica económica de inversión y consumo. El gigante oriental tiene un escenario económico en las antípodas de occidente que será la base para el crecimiento económico global, que será bajo, pero algún efecto tendrá en Sudamérica. Para México y centro América la recesión estadounidense es su sello y difícilmente podrán esquivar esa realidad.

La construcción de una arquitectura financiera china paralela a la occidental, que incluye la actividad del Banco Central como un banco de reservas internacionales, el uso creciente del yuan en el comercio internacional, el desarrollo de un mercado de commodities ubicado en Shanghái denominado en yuanes, un mecanismo de pagos internacionales para operaciones en yuanes alrededor del mundo y dos bancos de desarrollo, el Banco BRICS y el Banco Asiático de inversiones en Infraestructura, colocan al país asiático en una posición inmejorable para determinar la economía global. Se debe tener presente que los cinco bancos más grandes del mundo son chinos y están dedicados a prestar, no a invertir a cuenta propia. La banca comercial china tiene un papel creciente en el globo, con los tres bancos más grandes del mundo y con cuatro de los seis bancos más grandes, sobrepasando a toda la banca occidental.

Esto se acompaña con el nuevo papel de China en Medio Oriente que ha modificado el mercado petrolero mundial. El acuerdo de paz entre Irán y Arabia Saudita trae consigo un comercio creciente entre el Dragon de oriente y sus dos vecinos occidentales. Ya era el principal comprador de petróleo de ambos países que ahora se consolidan en un acuerdo de largo plazo que podría asistir en el desarrollo del mercado de petróleo en yuanes. Además, el acuerdo de China con Siria en la Ruta de la Seda, firmado en el año 22, abre las relaciones entre ambos y le permite a Siria, país sujeto a sanciones económicas de occidente, junto con Irán y Venezuela, comerciar en yuanes y guardar sus reservas internacionales de otro modo. Finalmente está el acuerdo de Xi con Putin. Rusia es el principal proveedor de petróleo de China, que lo compra mediante oleoductos construidos por China con sus fondos. El dragón asiático tiene 66 oleoductos que cubren una parte limitada del territorio, pero lo conectan con Rusia. El comercio con Irán y Arabia Saudí será por mar. El precio del petróleo no bajará de 80 dólares barril según los estimados de la revista Forbes y las proyecciones de compra son que las importaciones aumentarán respecto al año pasado. Todo apunta que el país compra petróleo para guardar o quizás para comerciar petróleo refinado desde Shanghái en yuanes y en competencia frontal con EEUU, cuya principal exportación es petróleo refinado.

Conclusiones

Con occidente estancado y oriente dinámico, quien determina los precios de las materias primas serán los orientales, a pesar de las tasas de interés altas los presionan a la baja. La demanda real, la no especulativa, es de oriente y esa impacta sobre las exportaciones de Sudamérica. Las exportaciones de los países de la Cuenca del caribe, incluido Colombia, se verán severamente afectos por el estancamiento de occidente. El resto de Sudamérica debería mantener algún dinamismo por estas razones. El cambio climático y la escasez de agua pueden jugar en contra.

A pesar de que la FED comenzó una política monetaria restrictiva, en marzo de 2023 la inflación seguía siendo alta y aunado a los colapsos bancarios, lo que ha llevado a los bancos centrales del G7 a hacer malabares entre la inflación y la estabilidad del sistema financiero. La concentración de activos bancarios en grandes instituciones financieras es un problema, ya que su exposición a los riesgos del mercado es mayor debido a sus inversiones en valores y productos estructurados. Las regulaciones bancarias no han seguido esta evolución de la función bancaria, centrándose en préstamos en lugar de inversiones, lo que resulta en una falta de diversificación en las carteras de inversión de los bancos.

La transformación de los bancos en instituciones de inversión por cuenta propia ha llevado a una falta de competencia bancaria en el mundo, lo que ha contribuido a la crisis bancaria actual. Sería necesario que los bancos regresen a su función primigenia de intermediarios entre depositantes y tomadores de crédito para evitar futuras crisis bancarias.

La sequía y los efectos del cambio climático son un problema mundial cada vez más grave, que se espera que se agrave con el fenómeno de El Niño que se espera para 2023. Las sequías y las alteraciones climáticas pueden tener un impacto significativo en la producción de alimentos, lo que puede afectar la inflación y los precios de los alimentos.

Sin duda la sequía será un freno para todos y la inflación se mantendrá en cuanto la sequía impacta precios de alimentos y en tanto los microchips necesarios para la industria continuarán escaseando. Como tendencia general, el proteccionismo estrenado por Washington posiblemente sea copiado por otros a pesar de las resistencias de la OMC. El ejemplo de industrialización de Indonesia seguramente será estudiado y seguido por aquellos gobiernos que tienen más grados de libertad en la definición de la política económica.

China tiene una economía en crecimiento que contrasta con la falta de crecimiento en Occidente. El país asiático está construyendo una arquitectura financiera paralela a la occidental que lo pone en una posición privilegiada para determinar la economía global. China también está desempeñando un papel cada vez más importante en el mercado petrolero mundial y estableciendo acuerdos comerciales importantes con países de Oriente Medio.

Para México y Centroamérica, la recesión en Estados Unidos es un sello distintivo que difícilmente podrán esquivar. Esto indica que estos países pueden enfrentar severos desafíos económicos en el futuro cercano.

El liderazgo de occidente está debilitándose y el fortalecimiento de oriente está emergiendo no sólo en el plano económico y tecnológico sino político, como se apreció en el acuerdo de paz de Irán con Arabia Saudí. Se debe observar la potencia del mercado de commodities de Shanghái y la posible exportación de gasolina refinada en yuanes luego de hacer acuerdos con los países sancionados por EE. UU. que no pueden exportar petróleo y limitan las exportaciones de refinado desde dicho país.

China continuará con la conquista de los mercados[I1] de América latina para automóviles, vehículos eléctricos, transportes eléctricos de pasajeros y carga, la compra de empresas de distribución eléctrica y creación de parques de generación eléctrica renovable mientras termina de vender los automóviles de energía fósil que sustituye en su país, y le quita el mercado a occidente.

En resumen, el texto destaca la importancia de estar conscientes de los desafíos globales y regionales que enfrentamos en términos de cambio climático, economía y política, y cómo estos pueden afectar la vida cotidiana de las personas en todo el mundo.

[1] Instituto de Investigaciones Económicas UNAM, coordinador OBELA, SNI III/CONACYT

[2] OBELA está conformado por: Dr. Alberto Tena, post doctorante IIEC UNAM, beca DGAPA; Luis Colin, Facultad de economía, beca Conacyt; Gabriela Ramírez, Facultad de economía beca CONACYT; Bertin Acosta Bautista, Facultad de economía, beca CONACYT; Monserrat Granillo Hernández, Facultad de economía

Descarga / English

World Economic Outlook (enero 2022)

- blog de bacosta

- 2434 lecturas

Creciente número de casos, una recuperación interrumpida y mayor inflación

Para la economía mundial, el año 2022 arranca en condiciones más débiles de lo esperado. A medida que avanza la nueva variante ómicron del virus que provoca la COVID-19, los países han vuelto a instituir restricciones a la movilidad. A raíz del encarecimiento de la energía y de los trastornos en el suministro, la inflación es más alta y más generalizada de lo previsto, sobre todo en Estados Unidos y en numerosas economías de mercados emergentes y en desarrollo. Además, la contracción que está experimentando el sector inmobiliario de China y la lentitud imprevista de la recuperación del consumo privado han limitado las perspectivas de crecimiento.

Se prevé que el crecimiento mundial se modere de 5,9% en 2021 a 4,4% en 2022; es decir, medio punto porcentual menos en 2022 de lo previsto en la edición de octubre de Perspectivas de la economía mundial (informe WEO), en gran medida a causa del recorte de las proyecciones de las dos economías más grandes. Un supuesto revisado que elimina de la proyección de base el programa de política fiscal denominado Build Back Better, el repliegue anticipado de la política monetaria acomodaticia y los continuos trastornos del suministro generaron una revisión a la baja de 1,2 puntos porcentuales en el caso de Estados Unidos. En el de China, los trastornos atribuibles a la pandemia en el contexto de una política de tolerancia cero de la COVID-19 y las prolongadas tensiones financieras entre los urbanizadores se tradujeron en un recorte de las proyecciones de 0,8 puntos porcentuales. Se prevé que el crecimiento mundial se ralentizará a 3,8% en 2023. Si bien esa cifra es 0,2 puntos porcentuales más alta que el pronóstico anterior, la corrección al alza refleja más que nada un repunte mecánico una vez que desaparezcan los actuales lastres del crecimiento en el segundo semestre de 2022. El pronóstico depende de que los indicadores de una mala situación sanitaria desciendan a niveles bajos en la mayoría de los países para fines de 2022, suponiendo que las tasas de inmunización mejorarán a escala internacional y que aparecerán terapias más eficaces.

Se prevé que la inflación elevada continuará más de lo contemplado en la edición de octubre y que los cortes en las cadenas de suministro y los altos precios de la energía persistirán en 2022. Suponiendo que las expectativas inflacionarias se mantengan bien ancladas, la inflación debería disminuir poco a poco a medida que se disipen los desequilibrios entre la oferta y la demanda en 2022 y que responda la política monetaria de las grandes economías.

Los riesgos para las proyecciones de base mundiales se inclinan a la baja. La aparición de nuevas variantes del virus causante de la COVID-19 podría prolongar la pandemia y volver a plantear problemas económicos. Además, las perturbaciones de las cadenas de suministro, la volatilidad de los precios de la energía y presiones salariales específicas generan gran incertidumbre en torno a la trayectoria de la inflación y de las políticas. A medida que suban las tasas de política monetaria de las economías avanzadas, podrían surgir riesgos para la estabilidad financiera, así como para los flujos de capital, las monedas y la situación fiscal de las economías de mercados emergentes y en desarrollo, especialmente teniendo en cuenta que los niveles de deuda se incrementaron significativamente en los dos últimos años. Podrían materializarse otros riesgos mundiales dado que las tensiones geopolíticas siguen siendo agudas, y la actual emergencia climática sigue arrastrando una fuerte probabilidad de grandes catástrofes naturales.

En vista de que la pandemia continúa azotando, el énfasis en una estrategia sanitaria mundial es más destacado que nunca. El acceso mundial a vacunas, pruebas de detección y tratamientos es fundamental para conjurar el riesgo de nuevas variantes peligrosas del virus. Eso requiere una mayor producción de suministros, así como mejores sistemas de entrega dentro de los países y una distribución internacional más equitativa. La política monetaria de muchos países tendrá que continuar endureciéndose para contener las presiones inflacionarias, en tanto que la política fiscal —con un margen de maniobra más limitado que en otros momentos de la pandemia— tendrá que priorizar el gasto sanitario y social, centrando el apoyo en los más afectados. En este contexto, la cooperación internacional será esencial para preservar el acceso a la liquidez y agilizar reestructuraciones ordenadas de la deuda cuando sean necesarias. Sigue siendo imperativo invertir en políticas climáticas para alejar el riesgo de un cambio climático catastrófico.

Descarga

World Economic Outlook, April 2021

- blog de cdeleon

- 3312 lecturas

Las perspectivas mundiales siguen siendo muy inciertas un año después de la pandemia. Las nuevas mutaciones del virus y la acumulación de víctimas aumentan la preocupación, aunque el aumento de la cobertura de las vacunas eleva el sentimiento. Las recuperaciones económicas difieren según los países y los sectores, lo que refleja la variación de las perturbaciones inducidas por la pandemia y el grado de apoyo político. Las perspectivas no sólo dependen del resultado de la batalla entre el virus y las vacunas, sino también de la eficacia de las políticas económicas aplicadas en un contexto de gran incertidumbre para limitar los daños duraderos de esta crisis sin precedentes.

Se prevé un crecimiento mundial del 6% en 2021, que se moderará al 4,4% en 2022. Las proyecciones para 2021 y 2022 son más fuertes que en el WEO de octubre de 2020. La revisión al alza refleja el apoyo fiscal adicional en algunas grandes economías, la recuperación prevista, impulsada por las vacunas, en el segundo semestre de 2021, y la continua adaptación de la actividad económica a una movilidad atenuada. Esta perspectiva está rodeada de una gran incertidumbre, relacionada con la trayectoria de la pandemia, la eficacia del apoyo político para tender un puente hacia la normalización impulsada por la vacuna, y la evolución de las condiciones financieras.

Descarga aquí

World Economic Outlook, October 2021

- blog de cdeleon

- 2810 lecturas

La recuperación económica mundial prosigue, aunque la pandemia resurja. Las fisuras abiertas por COVID-19 parecen más persistentes: se espera que las divergencias a corto plazo dejen huellas duraderas en los resultados a medio plazo. El acceso a las vacunas y el apoyo a las políticas tempranas son los principales impulsores de las diferencias.

Se prevé que la economía mundial crezca un 5,9% en 2021 y un 4,9% en 2022, 0,1 puntos porcentuales menos para 2021 que en la previsión de julio. La revisión a la baja para 2021 refleja una rebaja para las economías avanzadas -en parte debido a las interrupciones de la oferta- y para los países en desarrollo de bajos ingresos, en gran parte debido al empeoramiento de la dinámica de la pandemia. Esto se ve parcialmente compensado por las mejores perspectivas a corto plazo de algunas economías de mercado emergentes y en desarrollo exportadoras de productos básicos. La rápida propagación del Delta y la amenaza de nuevas variantes han aumentado la incertidumbre sobre la rapidez con la que se puede superar la pandemia. Las opciones políticas se han vuelto más difíciles, con un margen de maniobra limitado.

DESCARGA AQUÍ

World economic outlook

- blog de cdeleon

- 2722 lecturas

La economía mundial está saliendo del desplome provocado por el Gran Confinamiento en abril. Pero con la pandemia del COVID-19 continúa extendiéndose, muchos países han retrasado la reapertura y algunos están restableciendo cierres parciales para proteger a la población susceptible. La recuperación en China ha sido más rápida de lo previsto. Mientras tanto, las demás economías están propensas a retrocesos mas marcados.

Descarga aquí

¿CÓMO VA EL 2023? UN MUNDO DIVIDIDO EN DOS

- blog de bacosta

- 3165 lecturas

El año 2023 ha traído consigo una fractura evidente en el panorama global, dividiendo al mundo en dos realidades contrastantes. Inicialmente, las predicciones para este año apuntaban a que Estados Unidos entraría en una recesión como resultado del aumento de las tasas de interés, destinado a frenar la inflación. Esta recesión se esperaba que afectara a México, Centroamérica y Colombia, regiones estrechamente ligadas a la dinámica económica del norte. Por otro lado, se preveía que los países sudamericanos con vínculos más fuertes con China continuarían experimentando un crecimiento constante pero moderado.

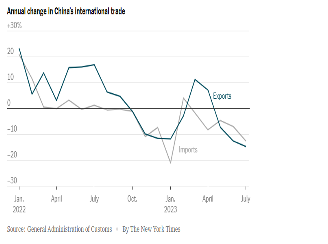

COMERCIO EXTERIOR DE CHINA 2022 -2023

Fuente:https://www.nytimes.com/2023/08/08/business/china-economy-exports.html

Sin embargo, estas previsiones no se han materializado como se esperaba. A pesar del considerable incremento en las tasas de interés, Estados Unidos no ha caído en recesión todavía. Paradójicamente, China ha experimentado una desaceleración económica. Estados Unidos mantiene una tasa de inflación elevada, mientras que China ha logrado mantener su inflación cerca de cero, incluso registrando un mes ligeramente negativo.

Esta división económica en los dos mercados principales ha desencadenado una nueva realidad. La pregunta clave es: ¿Qué ha llevado a la desaceleración de China? Si observamos el conflicto económico entre Estados Unidos y China, caracterizado por medidas agresivas y represalias mutuas, se puede entender el declive en el comercio bilateral. Las exportaciones chinas han disminuido desde la implementación de estas medidas, reduciéndose en un 20% entre finales de 2021 y mediados de 2023. A pesar de ello, China ha mantenido un superávit comercial mensual en el entorno de los 75,000 millones de dólares.

Este fenómeno ha impactado en las importaciones chinas, que han contraído en un 30%, especialmente en la adquisición de circuitos integrados que antes eran adquiridos a Estados Unidos. Esta disminución afecta tanto a la industria de microchips como a la electrónica en las regiones costeras del Pacífico. Las medidas que han repercutido en el crecimiento de China han tenido un efecto similar en la economía estadounidense, pero con una diferencia crucial: mientras China exporta y acumula superávit, Estados Unidos sigue consumiendo y acumulando un déficit externo considerable.

Es importante destacar que la dependencia de Estados Unidos de las importaciones chinas ha disminuido en un 2% según datos de UNCTAD para el periodo 2022-2023, mientras que la dependencia de China de las importaciones estadounidenses se ha reducido en un 0.9%.

La inflación en Estados Unidos y sus políticas de contención, incluidos los incrementos en las tasas de interés, también han influido en el comercio entre estas dos potencias. En contraste, China no enfrenta problemas inflacionarios y mantiene sus precios en un rango cercano a la variación nula, con la posibilidad incluso de una deflación. Esto se debe, en parte, a los acuerdos comerciales ventajosos con Rusia en la compra de petróleo y alimentos a precios reducidos.

Esta situación ha permitido que China, al estar aislada de los efectos de las alzas en las tasas de interés de la Reserva Federal de Estados Unidos, pronostique un crecimiento del 5.2% para 2023 según el FMI. En contraste, se espera que Estados Unidos crezca un 1.8% y la Unión Europea apenas un 0.9%. Rusia crecerá 1.5%, guerra, no obstante. México tiene una tasa cercana al 3% y los países sudamericanos están más fríos de lo esperado por la caída del comercio chino.

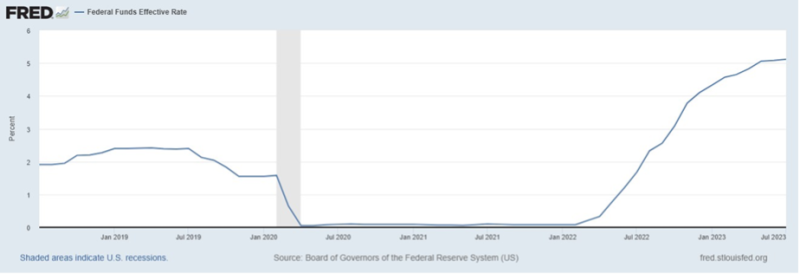

TASA DE FONDOS FEDERALES DE EEUU 2018-2023

Es crucial resaltar que, a pesar de estas proyecciones del FMI, los medios de comunicación occidentales siguen enfocándose en la crisis de China y exagerando el auge en Occidente, distorsionando la verdadera realidad. Estados Unidos enfrenta un déficit fiscal del 5.3% del PIB en 2023, lo que limita su capacidad de crecimiento. La deuda pública, que supera el 120% del PIB, representa un desafío similar al de Europa. El alza en las tasas de interés impacta directamente en el gasto público, y el ajuste necesario para mantener el déficit fiscal en un 5.2% (en lugar de un 10.4% inducido por el efecto de las tasas de interés) recae en la inversión pública. Este ajuste se torna más complejo si se considera el gasto militar, que está siendo impulsado por diversos conflictos y no puede ser reducido debido a razones de seguridad nacional.

Aunque el gasto militar genera ganancias para las empresas del sector, no contribuye significativamente al crecimiento económico del país, dado que su impacto en la economía global es limitado. La industria de las armas que Samuelson ponía en las antípodas de las industrias domesticas (mantequilla o tanques) dejó de servir de motor de la economía estadounidense y alimenta la de China.

En conclusión, 2023 presenta un mundo dividido en dos realidades económicas contrapuestas. Estados Unidos y China, protagonistas de esta dualidad, tienen caminos y verdades diferentes a pesar de lo que diga la prensa occidental. Se enfrentan a retos y oportunidades únicos que marcarán el rumbo de la economía mundial en los próximos meses. El proteccionismo de Estados Unidos frente al liberalismo de China forma parte del nuevo escenario, mientras que Estados Unidos parece crecer lentamente con una inflación elevada, y China todo lo contrario.Principio del formulario

[1] Coordinador del OBELA, investigador titular C, Miembro del SNI CONACYT III

[2] Bertín Acosta, pasantía OBELA; Alberto Tena, postdoctorante IIEC UNAM; Gabriela Ramírez, pasantía OBELA; Monserrat Granillos, Facultad de economía UNAM; Patricio Gonzáles Ramírez, Facultad de Economía, becario CONAHCYT; Brandon Young, Facultad de Ciencias Politicas UNAM.