Perspectivas económicas para América Latina y el Caribe

El informe Perspectivas Económicas para América Latina y el Caribe es desarrollado por el Fondo Monetario Internacional, donde se discute los desarrollos económicos recientes y perspectivas para países de la región, abordan las políticas económicas que han afectado el desempeño económico, discuten los principales desafíos que enfrentan los formuladores de políticas y proporcionan datos y análisis específicos de cada país.

- 9196 lecturas

Perspectivas económicas para América Latina y el Caribe (Octubre, 2017)

- blog de msanchez

- 5482 lecturas

Tras registrar un crecimiento decepcionante en los últimos años, la actividad económica de América Latina sigue apuntando hacia una recuperación gradual (crecimiento del PIB de 1.2% en 2017 y 1.9% 2018), conforme la economía mundial cobra fuerza y las recesiones en unos cuantos países de la región llegan a su fin, en particular Brasil y Argentina.

No obstante, el crecimiento a largo plazo sigue siendo débil por la baja productividad, lenta recuperación de la inversión y un espacio fiscal limitado para respaldar la demanda de los países exportadores de materias primas. Pero, dado que la inflación ha estado moderándose rápidamente, la política monetaria puede apoyar la recuperación.

El FMI, considera que este es el momento de acelerar la puesta en práctica de reformas estructurales necesarias para garantizar un crecimiento sostenible e inclusivo.

Descargar aqui

Perspectivas económicas para América Latina y el Caribe (Octubre, 2016)

- blog de msanchez

- 4874 lecturas

Se prevé que el producto regional de América Latina y el Caribe se contraiga 0,6% este año y repunte a 1,6% en 2017, a medida que la demanda mundial se recupere al igual que el precio de las materias primas y se disipe la incertidumbre en torno a las políticas internas.

La flexibilidad cambiaria ha reportado marcados beneficios a la región y en muchos de los casos la necesidad de una política monetaria contractiva se ha disipado, dado que la inflación y las expectativas inflacionarias están retornando a sus niveles meta.

Por otro lado, con riesgos aun apuntando a la baja, los países deberían aprovechar el entorno financiero mundial favorable para reforzar sus defensas fiscales, pero preservando los gastos de capital y las erogaciones sociales de importancia crítica.

Descargar aquí

Perspectivas económicas para América Latina y el Caribe (Octubre, 2014)

- blog de msanchez

- 5401 lecturas

El crecimiento económico de ALC siguió desacelerándose, dado el escaso dinamismo de las economías de América del Sur, marcados por la incertidumbre de la política interna y la caída del precio de las materias primas, se prevé una expansión del PIB regional de apenas 1.3% para el 2014.

Las condiciones de oferta aún son apretadas, por lo que requiere la aplicación de reformas estructurales para elevar la productividad y el crecimiento potencial. Por su parte, la política monetaria y la flexibilidad cambiaria, continúan siendo las herramientas más adecuadas para hacer frente a fluctuaciones cíclicas.

Finalmente, es preciso vigilar los riesgos del sector financiero, dado que la combinación de un crecimiento más débil, un aumento de las tasas de interés en Estados Unidos y tensiones geopolíticas, podría plantear un desafío considerable.

Descargar aquí

Perspectivas económicas para América Latina y el Caribe (Octubre, 2013)

- blog de msanchez

- 4863 lecturas

El crecimiento económico de ALC sigue avanzando a un ritmo lento, se proyecta que el PIB disminuirá a 2¾ % en 2013, reflejando una débil demanda externa y, en ciertos casos, restricciones de oferta interna.La actividad económica en México se ha desacelerado, en Brasil sigue recuperándose y el resto de la región se ha moderado.

Por su parte, el margen de maniobra de la política fiscal está limitado por cuestiones de sostenibilidad, mientras, que la política monetaria y la flexibilidad cambiaria debería ser la primera línea de defensa en caso se materialicen los riesgos a la baja en países que están bien ancladas la baja inflación y expectativas inflacionarias.

En un contexto de condiciones financieras mundiales más restrictivas y mayor volatilidad de los precios de los activos, es fundamental una supervisión más estricta para salvaguardar la estabilidad financiera interna.

Descargar aquí

Perspectivas económicas para América Latina y el Caribe (Octubre, 2012)

- blog de fmartinez

- 6244 lecturas

Según el presente informe del FMI publicado el 12 de octubre en Tokio, el crecimiento del producto en América Latina y el Caribe se moderará al 3,2% en 2012, frente al 4,5% registrado en 2011, debido al impacto de las políticas más restrictivas aplicadas con anterioridad y al debilitamiento de la demanda externa. Posteriormente, prevé que para 2013 se expanda el producto en alrededor de 4%, siendo respaldado por la recuperación mundial y las condiciones subyacentes externas favorables.

Además, el FMI destaco que los riesgos mundiales a la baja se han intensificado. Los dos riesgos a corto plazo son el recrudecimiento de la crisis de la deuda en Europa y un ajuste fiscal mucho mayor de lo conveniente en Estados Unidos. A mediano plazo, el principal riesgo sigue siendo la posibilidad de una fuerte desaceleración en China, lo cual perjudicaría a la región considerando que China es un importante mercado para las exportaciones de materias primas. No obstante, ante el limitado margen de capacidad ociosa en muchos países latinos-caribeños y el doble viento a favor de condiciones de financiamiento externo muy favorables y de altos precios de las materias primas, es necesario calibrar las políticas cautelosamente para mantener bajo control la velocidad de crecimiento de la demanda interna y del crédito. La tarea principal para la mayoría de los países sigue siendo fortalecer los fundamentos macroeconómicos de sus economías aumentando el espacio fiscal y asegurando la estabilidad financiera. Los desafíos son mayores para algunos países, particularmente aquellos del Caribe, donde la recuperación ha sido limitada por la debilidad de sus hojas de balance y de la demanda externa.

Descargar aquí

CUBA Y SU ECONOMÍA EN 2019: UN AÑO DE AVANCES EN MEDIO DE DIFICULTADES (I)

- blog de anegrete

- 3837 lecturas

La evolución de la economía durante el año 2019 se ha caracterizado por la presencia de nuevos obstáculos y dificultades crecientes, donde han tenido una significativa incidencia los factores externos, con impactos muy superiores –incluso- a los registrados durante años anteriores.

En efecto, un elemento de gran importancia ha sido la escalada de las agresiones de Estados Unidos contra nuestro país, lo que sin dudas se ha convertido en el principal freno al desarrollo del socialismo en Cuba. Es así que las afectaciones del bloqueo entre 2018 y 2019 se elevaron a 4 343 millones de dólares, cifra ligeramente superior al año precedente, alcanzando un acumulado que se estima en torno a 138 843 millones de dólares.

En la continua emisión de sanciones contra la sociedad cubana que iniciara el gobierno de Donald Trump desde junio de 2017, se destaca la activación en mayo de 2019 del título III de la ley Helms Burton –cuya aplicación había sido suspendida por sucesivos presidentes norteamericanos desde 1996 debido a sus implicaciones internacionales- y que permite a ciudadanos norteamericanos y cubanos residentes en EEUU establecer reclamaciones contra las nacionalizaciones de sus propiedades realizadas en los años 60 por el Gobierno Revolucionario, partiendo falsamente de que se trató de “propiedades confiscadas” sin indemnización y así proceder judicialmente en las cortes norteamericanas contra aquellos que se han –supuestamente- beneficiado arbitrariamente de las mismas, cuestión que claramente está dirigida a frenar cualquier inversión de capital extranjero en Cuba y que pretende imponer el carácter extraterritorial de la ley norteamericana a otros países.

Adicionalmente, el gobierno de Donald Trump ha publicado desde noviembre de 2018 y en más de cuatro ocasiones, un listado creciente de más de 200 empresas y entidades cubanas con las que tiene prohibido relacionarse cualquier ciudadano de Estados Unidos. Solamente en el 2019 se implementaron 30 nuevas medidas punitivas contra nuestro país.

De tal modo, el pasado 5 de junio también se prohibieron los viajes a Cuba de cruceros, yates, aeronaves privadas y corporativas, así como los viajes de intercambio pueblo a pueblo y viajes individuales. La intención de frenar el desarrollo del turismo ya registra por esta causa notables impactos –como se verá posteriormente- tomando en cuenta que 475 235 norteamericanos visitaron el país hasta noviembre de este año, a pesar de las presiones del gobierno norteamericano, pero ello representa una disminución del 25,5% en relación al año 2018.

Dando continuidad a la política de agresiones más recientes, el gobierno norteamericano limitó el envío de remesas a Cuba a 1 000 dólares trimestralmente, retomando la política que en este sentido aplicó George W. Bush en el 2004 y que se mantuvo hasta el 2009.

Las agresiones escalaron a partir del verano de este año mediante la intensificación de las sanciones a las empresas dueñas de los tanqueros que transportan petróleo venezolano a Cuba, tratando así de ahogar energéticamente el país, y utilizando esa medida como un medio piratesco de agresión para que Cuba rompa con el gobierno bolivariano, mostrando así –una vez más- la indecencia y falta de ética que caracteriza al gobierno de Donald Trump. Esta medida provocó serios impactos en la economía nacional, que ha venido funcionando aproximadamente con el 50% de los suministros requeridos en el último trimestre.

Finalmente, se ha montado en los últimos meses una campaña de descrédito de la colaboración médica cubana en todo el mundo con el objetivo de eliminar la noble misión de los galenos cubanos en numerosos países, medida de inusitada crueldad y desprecio por la vida del actual gobierno norteamericano al pretender borrar los resultados de 400 000 colaboradores, que en 56 años han cumplido misiones de salud en 164 naciones. Como parte de esa campaña, los gobiernos derechistas de Brasil, Ecuador y Bolivia cancelaron la colaboración médica cubana.

Adicionalmente, la situación económica internacional ha evolucionado en muchos aspectos negativamente durante el 2019, lo cual ha estado determinado fundamentalmente por los efectos de la guerra económica desatada por Estados Unidos contra China a partir de la fuerte elevación de los aranceles a las exportaciones de esta última como la vía para tratar de eliminar el déficit comercial norteamericano con el país asiático. Por otro lado, la administración de Donald Trump elevó las tasas de interés en EEUU con el objetivo de fortalecer el dólar y atraer recursos financieros de otros países, lo que induce a una fuga de capitales en estos –especialmente en países de bajo desarrollo-, con las imprevisibles consecuencias que esto puede provocar. Todo esto se añade a una coyuntura donde no se han superado totalmente los efectos de la crisis que estalló hace 10 años y donde no ha desaparecido el peligro de su repetición.

Esta negativa coyuntura genera incertidumbre y efectos negativos en todas partes, a lo que no escapa nuestro país, especialmente en relación al comercio exterior, el financiamiento externo y la inversión extranjera.

Dado el nivel de apertura de la economía nacional, un balance objetivo de lo ocurrido necesariamente debe partir de considerar preliminarmente el impacto de los factores externos en el año, en el contexto de la compleja situación comentada anteriormente.

(Continuará)

Bibliografía

-Torres, Ricardo (2020) “La Economía Cubana en 2019” Enero 9 2020 en www.cubayeconomia.blogspot.com

DESCARGA

CUBA Y SU ECONOMÍA EN 2019: UN AÑO DE AVANCES EN MEDIO DE DIFICULTADES (II)

- blog de cdeleon

- 4480 lecturas

El bloqueo norteamericano ejerce un efecto transversal sobre toda la economía cubana, cuyos impactos se podrán evaluar al examinar con más detalle la evolución de los diferentes sectores.

Sin embargo, a ello debe añadírsele el efecto –mayormente nocivo- que ha tenido la evolución de la economía internacional sobre nuestro país.

En relación al comercio exterior[1] la economía cubana ya mostraba una reducción del 24,5% en el valor de las exportaciones de bienes y servicios y una contracción similar en las importaciones entre 2012 y 2017, aun cuando se mantuvo un saldo positivo en el intercambio total, pero con tendencia a la reducción.

La caída en los ingresos por exportación de bienes estuvo marcada por el descenso de la producción de níquel –primer rubro en exportación de ese conjunto- que pasó de 72 530 TM en el 2011 a una producción que se estima en torno a 50 000 TM en 2018 y 2019.

Esta situación se asocia a la descapitalización de las fábricas y a dificultades con el financiamiento suficiente para frenar esta tendencia, aunque en el año 2018 se invirtieron 50 millones de pesos en la planta Che Guevara. No obstante, la empresa mixta de la fábrica Pedro Soto Alba se mantiene produciendo por encima de su capacidad de diseño de 30 000 toneladas anuales, reportándose un crecimiento del 13% entre enero y septiembre del 2019.[2]

Tampoco puede obviarse la fluctuación del precio de este mineral, que, si bien en el 2018 se estima que alcanzó 13 108 USD por TM para un incremento del 26% sobre el año anterior, en los últimos 8 años se registra un descenso del 42,8% y los crecimientos previstos hasta el 2019 lo ubicaban en 13 904 USD, solo un 6,1% por encima del promedio del año anterior. No obstante, las perspectivas para el 2020 pueden mejorar si se considera que también el contenido de las colas que se acumulan a partir del proceso industrial, contienen una significativa cantidad de minerales potencialmente valiosos y se busca inversión extranjera para su explotación. Por otro lado, cabe esperar un alza en los precios debido a la prohibición de exportar el mineral adoptada por el gobierno de Indonesia a partir del 1º de enero –uno de los principales productores mundiales-, lo cual puede presionar al alza de los precios y favorecer los ingresos de la exportación de 53 000 TM planificada por Cuba.

En relación a la producción de azúcar a zafra de 2018 resultó muy afectada por problemas climáticos con la alternancia de períodos de sequía y lluvias a destiempo, a lo que se sumó el negativo impacto del huracán Irma que en septiembre del 2017 arrasó con 380,000 hectáreas de caña y dañó seriamente a 24 centrales. Por su parte, el precio promedio de la libra de azúcar en 2018 fue de 12.25 centavos por libra, un 23% inferior al logrado en el 2017.

La producción de la zafra del 2019 fue de alrededor de un millón 327 mil TM –un incremento del 20,6% en relación a la zafra anterior, aunque 191 mil TM menos que lo planificado. En estos resultados presentaron afectaciones un número importante de factores, pero donde se reiteran los problemas con las reparaciones en la industria y la falta de piezas de repuesto en la cosecha, así como bajos rendimientos agrícolas de la caña y falta de fuerza de trabajo.[3]

Las perspectivas para el 2019 no mejoraron, y se obtuvo un nivel similar en el precio promedio del azúcar al cierre del año (12.26 centavos de USD la libra). No obstante, en el primer semestre se cumplieron los ingresos por exportación de azúcar gracias a una política adecuada de apreciación en el mercado internacional.

A pesar de las limitaciones apuntadas, para el 2020 cabe esperar precios al alza debido a que se ha calculado un déficit de existencia de 6.12 millones de toneladas en el mercado mundial. Esta coyuntura debe ser favorable para los precios de las 860,000 previstas para exportar por el país, con una producción estimada en torno a 1.3 millones de toneladas.

Por otro lado, las exportaciones de servicios también se han visto afectadas.

En el caso del turismo, de un plan original de 5,1 millones de visitantes en el 2019, se logró un crecimiento del 5,8% hasta mayo,[4] con un cumplimiento del 90,6% del plan de ingresos y un costo por peso de 0.59 CUP. Sin embargo, las medidas restrictivas adoptadas por el gobierno norteamericano provocaron que los visitantes comenzarán a bajar desde junio.

Se estima que estas medidas motivaron –como ya se apuntó- que hubiese 560 mil visitantes norteamericanos menos este año. El pronóstico ajustado de turistas totales a recibir en 2019 fue 4.3 millones, con un decrecimiento del 10% y un cumplimiento del 84,3% del plan solamente. Consecuentemente se verá fuertemente afectado el ingreso turístico, que se había previsto creciera un 17,6% este año.[5] Los ingresos hasta septiembre alcanzaron solo unos 1,674 MM USD según datos de la ONEI, una cifra inferior al del año 2018 en ese período. Hasta noviembre la disminución real en el número de visitantes fue del 8,5%, con el arribo de 3 896 868 visitantes en total. Finalmente, el año terminó con una caída del 9,3% y la llegada de 4 millones 276 mil turistas.

Para el presente año se ha planificado la entrada de 4 millones 500 mil visitantes, con una cierta recuperación en los ingresos, pero con un nivel de ocupación promedio de sólo el 53%, cifra sólo ligeramente superior a la alcanzada en 2019.

El sector turístico enfrenta el desafío de incrementar su eficiencia, especialmente en lo referido a sus ingresos netos mediante una reducción de las importaciones del sector y a través de la elevación de los ingresos extra hoteleros, cuestión de mucha importancia dado el nivel de operación “todo incluido” que caracteriza nuestro turismo de sol y playa. A lo anterior se une la necesidad de lograr un proceso inversionista también más eficiente.

De igual modo los ingresos por exportación de fuerza de trabajo calificada se estima que disminuyan al cierre del 2019 debido a la retirada de la colaboración cubana del personal de salud ubicado en Ecuador. A esto se añaden dificultades con la entrada de los ingresos de la colaboración cubana en Venezuela producto de la tensa situación económica que continúa enfrentando ese país y más recientemente, la retirada de los médicos cubanos producto del golpe de estado en Bolivia. Toda esta situación impactará negativamente en la balanza de pagos del país en un entorno superior a varios cientos de millones de dólares, según estimados internacionales.

En relación a las importaciones, se registra un incremento en el precio por tonelada de una serie de alimentos de un 9,5% hasta noviembre. Por su parte el precio del barril de petróleo WTI promedió 65 USD en el 2018 y se redujo a 57 dólares en el 2019, para una caída del 12,3%. Para el 2020 los pronósticos apuntan a 55 USD el barril, pero esta situación puede variar rápidamente en dependencia de la situación de tensión que se vive actualmente en el Medio Oriente.

En síntesis, el ministro de Economía informó en la ANPP que durante el primer semestre el balance muestra un incremento del 3% en las exportaciones –un 1% en bienes y un 4% en servicios-, mientras que las importaciones aumentaron un 4%.[6] No obstante se estima que durante el 2019 se produzca una reducción del 7,3% en las exportaciones totales y una caída del 3,0% en las importaciones. según estimados de The Economist Intelligence Unit de diciembre de 2019.[7] De tal modo se calcula que el saldo de la balanza comercial de bienes y servicios que subió de 1 829 millones de dólares en 2017 a 1,937 en el 2018, se estima que será solo de 469 millones en el 2019.

Más allá de la precisión mayor o menor de este último dato, el ajuste en las importaciones que se ha implementado producto de la rebaja de los ingresos en divisas del país, la imposibilidad de ejecutar nuevos créditos para cubrir el desbalance y el ajuste en la asignación de portadores energéticos, ha provocado serios impactos en la actividad productiva y de servicios, que se reflejan en un resultado financiero externo del pasado año.

En el ámbito de la inversión extranjera directa se acordaron 25 nuevos negocios por 1,700 millones de USD entre octubre del 2018 y el mismo mes del 2019. En síntesis, desde abril del 2014, se han registrado 45 negocios en la Zona Especial de Desarrollo del Mariel por unos 2 600 millones de dólares y otros 149 acuerdos se han firmado en el resto del país, todo lo cual computa un compromiso de inversión total entre el 2014 y el 2019 por más de 8,000 millones de dólares con empresarios de 35 países.

Adicionalmente, en el 2019 el país obtuvo nuevas líneas de crédito entre las que destacan de Francia por 150 millones de euros; de la India por 75 millones de dólares para energía fotovoltaica; de España fondos para la asistencia y cooperación por 57.5 millones de euros y de la OPEP por 25 millones para obras hidráulicas. Además, se continúan ejecutando dos créditos de largo plazo acordados con Rusia por 2 000 millones de euros cada uno para las esferas de energía, transporte ferroviario y producción de acero. Igualmente se continúa trabajando con los nuevos créditos otorgados por China por

124 millones para la compra de equipos de construcción para el turismo y 40 millones para fuentes renovables de energía, junto a una donación por 129 millones para ciberseguridad.

También se continuó haciendo un notable esfuerzo en el 2019 para cumplir con el pago del servicio de la deuda renegociada, erogándose 70 millones de dólares con países del Club de París, incluyendo la aplicación de swap de deudas con un grupo de acreedores. Según el EIU, en el año el servicio de la deuda total alcanzó una cifra en torno a 2,000 millones de dólares, aunque se reportaron algunos incumplimientos en el pago de la deuda renegociada.

En relación al sector externo las prioridades del plan 2020 colocaron en un primer lugar tres aspectos esenciales: reducir el componente importado del turismo para elevar el ingreso neto del sector; revisar y elevar la eficiencia del proceso inversionista y fortalecer la capacidad de gestión de la empresa estatal. A lo anterior se unió el crecimiento de las exportaciones, la sustitución de importaciones y mayor captación de la inversión extranjera, factores todos que resultan determinantes para mejorar el desempeño económico de este año y para mitigar los efectos de un entorno que no nos favorecerá,

(Continuará)

BIBLIOGRAFIA

-Rodríguez, José Luis (2020) “Evolución de la economía mundial durante el 2019: Impactos para Cuba y perspectivas del 2020” CIEM Boletín de Información sobre la Economía Mundial 2019, Enero 2020 en www.ciem.cu

-Torres, Ricardo (2019) “La economía cubana enfrenta choques externos negativos” Red Econolatin, Cuba, Julio-Diciembre del 2019 en www.econolatin.com

DESCARGA

[1] Salvo que se indique otra cosa, la información proviene de Rodríguez (2020).

[2] Ver Torres (2019).

[3] Ver el análisis realizado en la reunión del Consejo de Ministros en JR (2019).

[4] Ver CUBADEBATE (2019b).

[5] Ver “Cuba proyecta para 2019 un aumento del 17 por ciento de sus ingresos turísticos” en www.cubayeconomía.blogspot.com noviembre 26 2018.

[6] Ver CUBADEBATE (2019).

[7] Ver EIU (2019).

CUBA Y SU ECONOMÍA EN 2019: UN AÑO DE AVANCES EN MEDIO DE DIFICULTADES (III)

- blog de cdeleon

- 4561 lecturas

En las dos primeras partes de este artículo se hicieron evidentes las negativas condiciones externas que debió enfrentar la economía cubana durante el 2019. No obstante, la verdadera magnitud de los impactos se aprecia claramente al examinar los resultados de los diferentes sectores de la economía nacional.

Si se pasa revista a la información disponible hasta este momento de la producción agropecuaria[1] en el 2019, se observa que aumentaron los terrenos de mala calidad en el total de la tierra agrícola del país, ya que de un 67% años atrás ahora la superficie muy poco productiva o poco productiva cubre el 78% del total. Al respecto se señaló que existen 3 millones de hectáreas de suelo agrícola –el 47% del total- afectada por factores limitantes, que demandarán 175 millones de pesos por quinquenio para reducir o eliminar esos factores.

En cuanto a la disponibilidad de insumos y otros aseguramientos indispensables para el sector, se informó que se contó con fertilizantes para cubrir entre el 15 y el 45% de las áreas sembradas, asegurándose en 100% solo en los casos de la papa y el tabaco; se pudo regar solo el 7,4% del área agrícola y se recibió únicamente el 71% del combustible diésel aprobado.

Los resultados de la producción, que durante el primer semestre del año registraron cumplimientos aceptables de entre el 90 y el 99% del plan o lo sobrecumplieron, mostraron una caída de casi 20,000 TM en la producción de carne de cerdo y una fuerte caída en los cítricos, con afectaciones serias en el arroz, el café, los frijoles, el plátano y el tomate.

Por su parte, el plan de entrega de 30 libras mensuales por habitante de viandas y hortalizas solo alcanzó 19 libras.

Las exportaciones de productos agrícolas computaron 355 millones de dólares, las que se concentran en tabaco, café, carbón vegetal, miel de abeja y producciones apícolas.

Por su parte, las ventas de productos agropecuarios totales entre enero y septiembre del 2019 crecieron un 2,9%, pero con diferente comportamiento según el tipo de mercado.[2] De tal modo, en los mercados agropecuarios estatales las ventas totales permanecieron al mismo nivel, mientras que las ventas en términos físicos de productos agrícolas aumentaron un 18,2%, pero los cárnicos bajaron un 26,7%. Mientras en los llamados mercados de oferta y demanda las ventas totales descendieron un 14,6%, con una reducción en términos físicos de los productos agrícolas del 0,9% y los cárnicos del 3,7%. De este modo, ya en los primeros 9 meses del año se apreciaba la caída en los productos cárnicos, centrados en la carne de cerdo.

También cabe presumir que se haya producido un descenso de los rendimientos dada la carencia de insumos que se registró en el año.

Por último, las perspectivas para el 2020 no muestran mejoras sustanciales, ya que se dio a conocer que solo se asegura el fertilizante para el 28% de los sembrados totales, aunque se cubre al 100% la siembra de arroz, papa, tomate -para uso industrial-, así como para las casas de cultivo y las semillas.

No obstante, en el presente año 2020 se espera ampliar la inversión extranjera directa en el sector agropecuario, donde ya se cuenta ya con 5 empresas mixtas: 3 en el tabaco, 1 en el arroz y 1 en cítricos, frutas y vegetales, lo cual debe mejorar las condiciones de funcionamiento del sector.

La producción industrial en el pasado año resultó muy afectada por las restricciones energéticas y por la insuficiencia financiera para la compra de materias primas y materiales, lo que provocó la paralización de un grupo de producciones y la reducción del ritmo de fabricación en otras.

Fueron particularmente sensibles la reducción en la producción de petróleo que se estima cayó de 3,5 a 3 millones de toneladas en el año; la producción de medicamentos, que registraba un faltante de 47 renglones del Cuadro Básico de estos productos en el último trimestre del 2019; así como la reducción de un grupo de surtidos en la industria alimentaria. Estos faltantes tuvieron que ser cubiertos con importaciones para asegurar la vitalidad de la actividad económica y social del país.

A pesar de las dificultades enfrentadas, fue posible asegurar el consumo de electricidad para la población, que no sufrió de los molestos “apagones” y aumentó la generación eléctrica en el año; la industria de materiales de construcción pudo asegurar un importante nivel de inversiones; la producción de azúcar creció un 20,6%; y la producción de níquel se estima mantuvo el nivel de producción del año anterior.

El sector de la construcción debe haber alcanzado un ritmo de crecimiento significativo dado el componente constructivo de las inversiones se estima alcanzaron un valor estimado en 10,200 millones de pesos, lo que representa un 9,7% más que en el 2018. En este conjunto de actividades se aprecia un notable desempeño de la construcción de viviendas, que cerró el año en 43,700 unidades para un sobrecumplimiento de la cifra planificada del 32,8% y del 49,5% en relación al año 2018. También se logró la terminación de 3 900 habitaciones para el turismo internacional y se avanzó en la infraestructura hidráulica, con la conclusión de 636 KM de redes y conductoras, así como 181 KM de obras de drenaje.

De igual modo, se puso en funcionamiento un nivel significativo de medios de transporte ferroviario y se incrementaron las inversiones para el desarrollo de la informatización de la sociedad y la telefonía celular.

Por último, cabe destacar la sincronización de 63 parques fotovoltáicos para la generación eléctrica, alcanzando la producción de electricidad a partir de fuentes renovables un 5% del total, lo cual ahorró unas 178 mil toneladas de petróleo hasta octubre del 2019.

También es necesario recalcar que los servicios básicos a la población en los sectores de la salud, la educación, la seguridad y asistencia social, las telecomunicaciones, así como las actividades culturales y deportivas, lograron materializarse sin afectaciones sensibles. En este punto vale la pena destacar que el 90% de los pensionados recibieron un incremento de las prestaciones hasta 500 pesos, aumentando la pensión media a 382 pesos mensuales, de acuerdo a datos del Ministerio de Trabajo y Seguridad Social.

(Continuará).

Bibliografía

-Granma (2019) “La seguridad alimentaria en Cuba es una voluntad política” Diciembre 19 del 2019 en www.granma.cu

-Granma (2019a) “En vivo: En La Habana sesión plenaria de la IX Legislatura de la Asamblea Nacional del Poder Popular” Diciembre 19 del 2019 en www.granma.cu

-ONEI (2019) “Ventas de productos agropecuarios. Indicadores seleccionados. Enero-Septiembre 2019” en www.onei.cu

DESCARGA

[1] Salvo que se indique otra cosa, los datos de este sector se encuentran en Granma (2019 y 2019a).

[2] Ver ONEI (2019)

CUBA Y SU ECONOMÍA EN 2019: UN AÑO DE AVANCES EN MEDIO DE DIFICULTADES (IV)

- blog de cdeleon

- 4331 lecturas

Los impactos sociales de la evolución de la economía cubana en el 2019, marcaron una importante diferencia en relación al año precedente.

En primer lugar y atendiendo a la compleja situación que enfrentaban las retribuciones del sector presupuestado, donde no se recibían en los últimos diez años aumentos salariales en sectores clave, la dirección de país decidió un incremento sustancial para los trabajadores de ese sector en junio del pasado año. Este aumento elevó el salario medio de 634 hasta una media de 1 067 pesos mensuales –para un incremento promedio del 68,3%- y benefició a un millón 470,736 personas. También se elevó el salario mínimo de 225 a 400 pesos para todos los empleados estatales.

Adicionalmente se decidió incrementar las pensiones de los jubilados que cobraban cifras inferiores a 500 pesos mensuales, lo que beneficiará a un millón 281,523 personas, en tanto que se mantuvo la pensión mínima en 242 pesos y la prestación mínima de la asistencia social en 217 pesos a partir de los aumentos decretados en el 2018.

El costo anual del incremento salarial se elevó a 7,050 millones de pesos, mientras que los aumentos de las pensiones de seguridad social alcanzan los 830 millones. También se planteó que estos montos deberían cubrirse sin aumentar el déficit presupuestario mediante una combinación de incremento de impuestos[1] y de la reducción y redistribución del gasto público. De igual modo, se comenzó a aplicar una política dirigida a frenar el aumento de precios, especialmente en el sector no estatal.

Estas medidas, de profundo contenido político, fueron un factor de estimulación que comenzó a reportar efectos positivos durante el resto del año, entre los que destaca la reincorporación a las aulas de 12,000 maestros que –por diversas razones- habían abandonado el sector educacional.

La aplicación de los incrementos salariales se logró sin que se desarrollara una espiral de aumento en los precios minoristas, a pesar de que la circulación mercantil incumplió el plan previsto en unos 2,300 millones de pesos. No obstante, producto de un conjunto de factores, se incrementó el déficit presupuestario en 842.2 millones de pesos por encima de lo previsto, lo que elevó la deuda pública, la que deberá cubrirse con bonos emitidos por el Ministerio de Finanzas y Precios y pagados por el Banco Central de Cuba.

En el ámbito laboral otras informaciones resultan significativas. En este sentido, el salario medio total se incrementó de 777 a 877 pesos mensuales, para un aumento del 12,9%, en tanto que en el sector empresarial el salario medio alcanzó 868 pesos y 831 287 trabajadores cobraron estímulos en CUC, por un valor medio de 13 pesos convertibles mensuales.

Pero en este punto cabe recordar que el salario solo viene representando un 46% de los ingresos totales de la población empleada por el Estado, que cubre el 68,2% de las personas que trabajan en el país ya que el otro 31,8% se ocupa en el llamado sector no estatal, donde laboran como trabajadores por cuenta propia en el sector privado, 621,268 personas –el 13,8% del total de la fuerza laboral- mientras que 814,412 –el 18% del total- trabajan en el sector privado agrícola, en el sector cooperativo y en el sector de empresas mixtas y representaciones del capital extranjero.[2]

Adicionalmente inciden en los ingresos de una parte de la población[3] las remesas, cuyo monto sólo se informó oficialmente por Cuba en el 2014 y 2015, ubicándose entre 1 500 y 1 700 millones de dólares por año, aunque se han elaborado otras estimaciones que alcanzan entre 3 000 y 3 600 millones en el 2017. En cualquier caso, se ha calculado que aproximadamente el 50% de esas cifras se destina al consumo y el resto a capital de trabajo del sector no estatal. No obstante, en estos momentos cabe esperar una tendencia a la reducción de las remesas a partir de las restricciones establecidas por el gobierno de Donald Trump en lo referido a los envíos desde EE.UU., al limitarlas a 1 000 USD por trimestre.[4]

A pesar de los esfuerzos que se realizan, en el orden social, sigue presente una distribución de ingresos desigual, con un estimado de índice GINI de +0.45 y una pobreza de ingresos en torno al 16% de la población, fenómenos que demandan otras medidas para su solución.

Igualmente, en términos laborales resulta importante destacar que se registró un desempleo del 1,2%, pero la tasa de actividad económica mostraba en el 2018 un registro del 63,8% solamente, lo cual está evidenciando una tendencia a la baja de casi 12 puntos porcentuales en relación a los inicios del Período especial para la población ocupada en edad de trabajar. En este fenómeno inciden factores que impiden a la mujer su incorporación al trabajo por labores del hogar y –consecuentemente- la tasa en este caso es de solo 49,5%; también están presentes el incremento del trabajo en la economía informal y la migración externa, entre los factores de mayor significación.

En segundo lugar, se logró dar una respuesta favorable al déficit habitacional en el año, ya que se concluyeron 43,700 viviendas de un plan de 32,899, para un crecimiento un 32,8% por encima de lo previsto y del 49,5% más sobre lo construido en el 2018. De igual modo, también se completaron las labores de rehabilitación de las viviendas e instalaciones afectadas por el tornado que azotó a La Habana en enero del 2019.

Este desastre natural inusitado golpeó violentamente a cinco municipios de la capital con vientos de 300 kilómetros por hora, dañando 7 872 viviendas –de ellas 730 derrumbes totales-, dejando 253 682 personas afectadas, entre las que se encontraban unos 190 heridos y hubo que lamentar la muerte de siete de ellos. También resultaron dañadas importantes instalaciones como escuelas, hospitales, fábricas, además de redes eléctricas y telefónicas. Un estimado de las pérdidas las ubicó en unos 7,000 millones de pesos.

En tercer lugar, si bien la circulación mercantil minorista total se redujo el pasado año, a partir de octubre se implementó la venta en moneda convertible de un conjunto de bienes de consumo de gama alta a precios más bajos al no incluirse el cobro de aranceles en sus fichas de costo.

Esta medida estaba dirigida a cumplir dos objetivos: por una parte, recaudar moneda convertible por una vía rápida y por otra, neutralizar –en alguna medida- la importación y venta posterior en el país de bienes de consumo de gama alta importados por personas naturales supuestamente como importaciones no comerciales. En tal sentido, se ha conocido que –solamente en Panamá- los cubanos compran unos 240 millones de dólares anualmente con el objetivo de vender en Cuba equipos como motos eléctricas y aires acondicionados. Más recientemente las ventas en moneda convertible se han extendido a ciertos equipos para brindar servicios de otro tipo y también a la venta de automóviles con un 10% de descuento de su precio en lista.

La percepción interna de esta medida ha sido favorable, aunque también se registran lo que puede denominarse como “efectos colaterales”, ya que se ha mantenido el descuento de un 10% para el manejo de dólares en efectivo con vistas a ser depositados en la carga de tarjetas para la compra en divisas a través del sistema bancario, lo que resulta cuestionado por la población.[5] Por otro lado, se ha producido una cierta depreciación del CUC en la misma medida en que los precios y los surtidos de las tiendas que venden en MLC resultan más atractivos.[6]

Esta medida se ha conectado con el proceso de reunificación de las monedas y las tasas de cambio en relación al peso cubano en la misma medida en que desplaza objetivamente el poder de compra del CUC. A esto se añade que se está efectuando –experimentalmente- la devolución de los vueltos en pesos cubanos por compras en las TRD.

No obstante, la reunificación prevista –tal y como se viene reportando- es una medida de alta complejidad que para cumplir con la premisa de que nadie sea afectado por la misma, demanda de profundos estudios y de un conjunto no despreciable de financiamiento capaz de compensar sus efectos, en el ámbito de las personas jurídicas y naturales.

Por todo lo anterior, es preciso no actuar irreflexivamente, ni pensar que con la reunificación prevista se van a resolver todos nuestros problemas. Ciertamente es una medida indispensable para una mejor contabilidad social, pero por si misma no añade un centavo en el PIB ni va a producir una rebaja generalizada de los precios, criterios que –lamentablemente- se han instalado en la mente de muchas personas, creándose una fuerte expectativa al respecto.

En cuarto lugar, otros impactos de orden social en el 2019 revelan una tasa de mortalidad infantil de 5,0 por mil nacidos vivos, un resultado ligeramente inferior al 4,9 obtenido en el 2018. Por otro lado, en el ámbito de la salud continuaron manifestándose las dificultades –en buena medida producto del bloqueo de Estados Unidos- con vistas a garantizar la importación de las materias primas para la producción de medicamentos, registrándose una la falta de 47 productos al cierre del primer semestre, con un pronóstico de que se mantendría la falta en meses posteriores en torno a 40.

Finalmente, y a pesar de todas las dificultades, la sociedad cubana mostró un índice de seguridad ciudadana de 5,6% homicidios por 100 000 habitantes, un índice muy superior a la situación regional en este indicador que revela también aspectos de la calidad de vida que no suelen evaluarse.

(Continuará).

BIBLIOGRAFÍA

-CUBADEBATE (2020) “Cuba en datos: Más cubanos se sumaron a trabajar en 2019” febrero 7, 2020 en www.cubadebate.cu

-Nova, Armando (2019) “Remesas a Cuba, mito o realidad, tras la ruta del dinero” Rebelión agosto 8 de 2019 en www.rebelion.org

-Rodríguez, José Luis (2019) “Impactos globales y regionales en los flujos de remesas a Cuba” Documento de trabajo del Centro de Investigaciones de la Economía Internacional (CIEM) Febrero de 2019.

DESCARGA

[1] Las personas que ingresen hasta 500 pesos mensuales, comenzarán a pagar una contribución a la seguridad social del 2,5%, mientras que los que ganen más de esa cifra pagarán un 5%.

[2] Ver CUBADEBATE (2020).

[3] Estimados externos calculan que se trata del 25 al 30% de la población.

[4] Sobre este tema ver Rodríguez (2019) y Nova (2019).

[5] Debe recordarse que este recargo se estableció en el 2004 como una medida para no estimular el ingreso de USD al país que luego no podrían utilizarse en los pagos externos por parte del país producto del bloqueo de EEUU. No obstante, en las actuales circunstancias debiera reflexionarse sobre la aplicabilidad de la medida, valorando otras alternativas.

[6] Si bien oficialmente el CUC mantiene una paridad de 1x1 con el USD, se han reportado en la economía informal compras de USD por tenedores de CUC a tasas de 1.10 y hasta 1.30 por cada unidad de moneda convertible.

CUBA Y SU ECONOMÍA EN 2019: UN AÑO DE AVANCES EN MEDIO DE DIFICULTADES (V)

- blog de cdeleon

- 3413 lecturas

El año 2019 fue también un período de significativas transformaciones organizativas e institucionales.

La aplicación de lo dispuesto en la Constitución aprobada en febrero del pasado año conlleva un cambio sustancial en la estructura superior de dirección del Estado al separar funciones estatales de la gestión de gobierno del país. De tal modo, el presidente de la nación dejó de presidir el Consejo de Estado –aunque conserva prerrogativas en el proceso de toma de decisiones de este órgano- y se creó la figura del primer ministro, designación que fue acompañada con un nuevo Consejo de Ministros, donde se observó un nivel importante de renovación, con una presencia mayor de cuadros jóvenes. Igualmente se precisaron las funciones de la Asamblea Nacional del Poder Popular.

Por otra parte, se disolvieron las Asambleas Provinciales del Poder Popular y en su lugar se eligieron Gobernadores y Vicegobernadores a ese nivel, en tanto que se elevó el papel de los municipios -que mantuvieron las Asambleas Municipales del Poder Popular- y a nivel de ese territorio, se eligieron Intendentes a cargo de la gestión de gobierno.

Las nuevas estructuras creadas requerirán, lógicamente, un tiempo para ajustarse a los contenidos de trabajo previstos, pero en todo caso, se aprecia la voluntad dotar al país de una estructura de gobierno y poder político más funcional y colectiva.

En el ámbito de la planificación, se decidió desarrollar el proceso de conformación del plan 2020 bajo el principio de las propuestas que se elaborarán desde la base. Esta transformación –que rompe un esquema de muchos años de funcionamiento- no brindo en esta primera ocasión los frutos esperados, en tanto que muchas propuestas no se enmarcaron en la disponibilidad real de recursos de que puede disponer el país en estos momentos. Ya para la elaboración del plan 2021 bajo los mismos principios, se cuenta con algunas experiencias y con una mejor organización en un proceso de descentralización de las decisiones que deberá profundizarse y perfeccionarse, pero que apunta a un camino correcto en las transformaciones a realizar. En el 2020, que está transcurriendo, se inició la práctica de chequear públicamente los indicadores fundamentales del plan de la economía con una frecuencia mensual, lo que eleva la eficiencia del control y el nivel de información a la población.

Se produjeron también importantes modificaciones en la gestión de gobierno, con una respuesta más ágil para la atención de problemas de máxima prioridad.

En tal sentido, como ya se explicó en un trabajo anterior, se aprobó en junio un incremento del salario de los trabajadores del sector presupuestado en un monto del 68,3%, elevándose el salario medio de este sector hasta 1,067 pesos mensuales y el salario medio total del sector estatal hasta 877 pesos. Parejamente se incrementaron las pensiones de la seguridad social inferiores a 500 pesos mensuales. Este grupo de decisiones tuvo un profundo carácter político, con un impacto muy favorable en más de un millón 400 mil trabajadores y más de un millón 200 mil pensionados. Al mismo tiempo, se logró ajustar el presupuesto con un mínimo incremento del déficit fiscal al cierre del año y también con un control suficiente para que no estallara un incremento imparable de los precios minoristas.

El pasado año, en la misma medida que la agresividad del gobierno norteamericano se incrementaba, se adoptaron decisiones –desde el mes de abril- para hacer frente al bloqueo del suministro de portadores energéticos, manteniendo la actividad de la economía –no sin afectaciones-, a pesar de disponerse a partir de septiembre de un 50% del combustible necesario. En esta compleja coyuntura, se logró no trasladar a la población los cortes de electricidad, evitando así tensiones adicionales y se aprobaron 37 medidas de ahorro para atenuar los efectos de la misma.

Adicionalmente, fueron ajustándose las prioridades durante el segundo semestre con indicaciones precisas para hacer frente a las eventualidades por parte del Ministerio de Economía y Planificación.[1]

Entre esas prioridades, se decidió la venta en divisa convertible de mercancías importadas a precios competitivos a partir de octubre, de manera que esos recursos financieros comenzaran a repercutir favorablemente en la balanza de pagos –permitiendo financiar producciones nacionales para la venta también a precios competitivos- y se lograra un mayor nivel de oferta para el segmento de población con mayores ingresos.

Desde luego, en medio de las enormes tensiones que se vivieron en el 2019, muchos problemas no pudieron resolverse o no se pudo avanzar en el camino de su solución.

Entre ellos destaca no haber podido culminar las medidas que deben conducir a la reunificación monetaria y cambiaria, cuestión que es entendible si se toman en cuenta las complejidades de la medida en sí y la demanda de recursos que la misma plantea para atenuar sus impactos.

Tampoco se avanzó en la regulación del mercado en las condiciones del socialismo ante la restricción de una oferta, que demanda ingentes recursos para la importación de bienes. En este complejo proceso de regulación no se logró avanzar en medidas económicas frente a regulaciones administrativas de baja eficiencia.

En términos de la gestión cooperativa, no se avanzó en el caso de las cooperativas no agropecuarias, en las cuales se prolonga un experimento desde el 2013 sin que se autorice su expansión.

Por último, los reclamos del presidente Díaz Canel para eliminar las trabas que impiden avanzar –aun en las complejas circunstancias actuales- se reflejó en las reuniones de balance del trabajo de varios organismos en el 2019 y –en especial- en el caso del Ministerio de Trabajo y Seguridad Social cuando expresó: “… se le ha solicitado a cada organismo un “banco de trabas” para acabar de resolver muchas situaciones que hoy entorpecen el desarrollo de la nación.” Igualmente, al valorar el aumento salarial del sector presupuestado señaló: “Nos pasamos la vida discutiendo cuál era el mejor momento para hacerlo y repetíamos un discurso que no convencía a nadie. Una de las cosas que estamos llamados en el plan de 2020 es el de destrabar la economía de este país”.[2]

En síntesis, en el año 2019 la economía y la sociedad cubana navegaron por un mar de dificultades y restricciones generadas y exacerbadas mayoritariamente por el criminal bloqueo de Estados Unidos. Sin embargo, el colosal esfuerzo realizado por el país para no paralizarnos, cumplir con el pago de nuestros compromisos y romper con los obstáculos internos que nos entorpecen el trabajo es un resultado encomiable, que debe servirnos de plataforma para ser más eficientes y conscientes que solo el socialismo será capaz de llevarnos al desarrollo.

Mejorar la gestión económica en este 2020 es un paso decisivo en ese sentido.

Febrero 26, 2020.

DESCARGA

[1] Ver el discurso del Ministro de Economía y Planificación en la Asamblea Nacional del Poder Popular el 9 de octubre del 2019.

[2] Ver “Miguel Díaz Canel: Necesitamos un Ministerio del Trabajo sin trabas” CUBADEBATE enero 18 de 2020 en www.cubadebate.cu

Economía hondureña entre las que más crecerá de la región en 2021, según el Banco Mundial

- blog de jzavaleta

- 3801 lecturas

El Banco Mundial (BM) reveló en sus perspectivas globales para este año que en medio de un panorama donde la pandemia de Covid-19 sigue golpeando a todo el mundo, Honduras se destaca como el tercer país que liderará el crecimiento económico en la región centroamericana. Las proyecciones del Banco Mundial apuntan hacia una recuperación económica esperanzadora, pues el organismo prevé que Honduras tenga un crecimiento del Producto Interno Bruto (PIB) de 3,8 por ciento en 2021, en medio de la reactivación de la actividad económica interna y la recuperación de la inversión y la demanda externa.

Triple impacto a economía nacional

En 2020, la economía de Honduras fue la más golpeada de la región. El BM indica que el PIB nacional cayó en -9,7 por ciento. Las economías de Panamá y El Salvador reportan por su parte una caída de -8,1 por ciento y -7,2 por ciento, respectivamente. Pero estas mismas economías lideran el crecimiento de Centroamérica en 2021, con 5,1 por ciento de Panamá; 4,6 por ciento de El Salvador y 3,8 por ciento de Honduras, según las nuevas proyecciones del Banco Mundial. A diferencia de los demás países del istmo, Honduras no solo enfrentó el impacto de la emergencia sanitaria por la pandemia de coronavirus, sino que los hondureños también sufrieron los embates de la naturaleza. El impacto económico que representarán para Honduras en los próximos años los daños sufridos por la infraestructura productiva a causa de las tormentas tropicales Eta y Iota es el más grande en la historia del país.

El reporte de la Comisión Económica para América Latina y el Caribe (Cepal) presentado al Gobierno registra en 46 mil millones de lempiras el impacto de las tormentas; mientras que los daños económicos generados por la pandemia de covid-19, según las estimaciones del Banco Central de Honduras (BCH) son más 55 mil millones. Así, el año 2020 dejó al país un impacto de más de 100 mil millones de lempiras en pérdidas.

Actualización de proyecciones

Todos los países centroamericanos reportan una caída económica significativa debido a las medidas de confinamiento que detuvieron toda actividad económica por varios meses para prevenir la Covid-19. En el caso de Honduras, tras registrar un golpe a la economía que supera los daños del huracán Mitch en 1998 y de la crisis política de 2009, las proyecciones del último informe del Banco Mundial son un indicio de una recuperación. La revisión realizada por el Banco Mundial a las economías, publicada a inicios de año, indica que Honduras también tendrá uno de los mayores crecimientos a nivel regional en 2022, con una estimación de 3,9 por ciento.

En el reporte de octubre de 2020, el BM destacó que “en años recientes, Honduras había registrado las segundas tasas de crecimiento económico más altas de Centroamérica, superadas solo por las de Panamá”. El crecimiento del PIB del país alcanzó el 4,8 por ciento en 2017, el 3,7 por ciento en 2018 y el 2,7 por ciento en 2019, por encima del promedio en Centroamérica y muy por encima del promedio en América Latina y el Caribe (ALC)”. En las proyecciones anteriores, antes del embate de las tormentas Eta y Iota, las proyecciones para Honduras apuntaban a una recuperación económica en 2021, con un crecimiento del 4,9 por ciento

El Banco Mundial destaca que “Honduras posee múltiples fortalezas con el potencial para un crecimiento más rápido y una mayor prosperidad compartida, con su ubicación estratégica, una creciente base indutrial, esfuerzos continuos para diversificar sus exportaciones y una población joven y en crecimiento”.

A nivel regional, se espera una recuperación del crecimiento, al 3,6 por ciento, este año, con el respaldo de un mayor ingreso de remesas y una demanda de exportación más sólida. Las economías mundiales se enfrentan durante este año a un escenario donde se visualiza una recesión mundial más profunda en medio de una pandemia prolongada que podría debilitar la recuperación económica y seguir amenazando la salud y el bienestar de la población. Hondudiario

El futuro de la política fiscal para América Latina (II)

- blog de bacosta

- 3179 lecturas

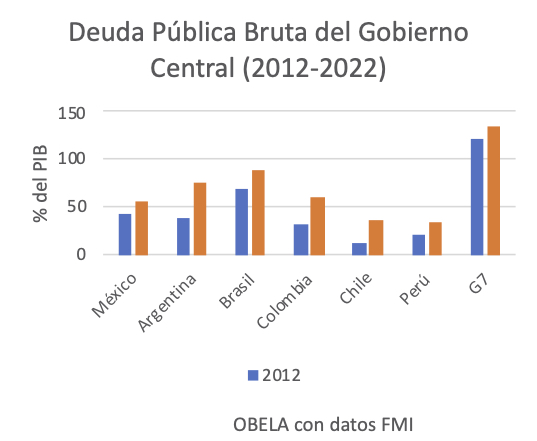

En este artículo revisaremos los recientes eventos relacionados con la cumbre fiscal en América Latina. Aunque el aumento de los tipos de interés de los bancos centrales está reduciendo el espacio fiscal de muchos países de la región, y los niveles de deuda pública bruta han aumentado, todavía se encuentran lejos de los países del G-7. Lo que resulta más preocupante, en cambio, es la dependencia de estos países en los ingresos derivados de fuentes de energía no renovables.

El 2 y 3 de mayo del 2023 tuvo lugar en Bogotá la primera reunión preparatoria para la Cumbre sobre Tributación Global que se realizará en Cartagena en julio. Aquí participaron miembros de la sociedad civil y la academia para discutir los problemas fiscales en la región. Aunque aún no hay documentación pública sobre las discusiones, organizaciones como la Red de Justicia Fiscal de América Latina y el Caribe, expresaron su profunda preocupación por el proceso debido a la falta de diversidad de opiniones y la opacidad en la selección de las ponencias, atribuyendo esto a la influencia del poder corporativo que se busca controlar, rechazando cualquier documento surgido de este encuentro. El proceso continuó en el Seminario Regional de Política Fiscal en Santiago de Chile del 15 al 17 de mayo, organizado por la CEPAL. Aquí se reunieron las autoridades fiscales de los principales países de América Latina y el Caribe y se presentaron varios informes sobre la situación tributaria después de la pandemia.

La mayoría de las presentaciones coincidieron en que se espera un contexto de alta inflación y tasas de interés elevadas en los próximos años. El endurecimiento de la política monetaria está aumentando considerablemente los costos de financiación de los Estados latinoamericanos dado que la tasa de interés efectiva promedio en la región en 2022 fue mayor que la tasa de crecimiento promedio. El crecimiento económico para 2014-2023 es inferior al de la "década perdida" durante la crisis de deuda de los años 80.

En casi todos los países de la región la deuda bruta ha aumentado desde 2012 hasta el 2022, sin embargo todavía se sitúa lejos de la media de países del G7, y está conformada mayormente por deuda interna y no por deuda externa – con la excepción de Argentina, que arrastra un problema antiguo.-.

En cuanto al espacio fiscal, lo importante es destacar que en la última década ha aumentado el porcentaje de ingresos tributarios destinados a intereses. Estos van desde Chile, que ha pasado de un 3% a un 5%, a Brasil que ha aumentado del 27% al 33%. Esto sin duda limita considerablemente la capacidad para invertir y plantea el desafío de encontrar nuevas fuentes de financiamiento y fortalecer el mercado interno de bonos.

Desde los años 90, la relación media entre impuestos y PIB en la región ha aumentado significativamente, en particular en Bolivia y Argentina, pero aún sigue por debajo de la media de la OCDE. Según varios de los análisis presentados la mejora del impuesto sobre la renta de las personas físicas (IRPF) generaría mayores ingresos y aumentaría la progresividad del sistema, pero la informalidad y la evasión siguen siendo un reto. Por esta razón el IVA -un impuesto más regresivo- sigue siendo la mayor fuente de ingresos fiscales de media en la región, y será necesario generar estrategias dirigidas a captar el aumento del comercio electrónico.

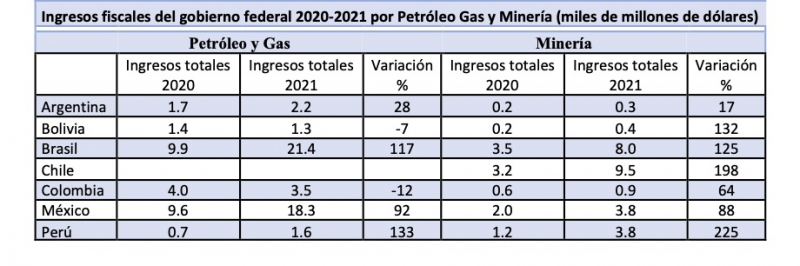

Con todo esto, uno de los mayores desafíos es la dependencia de muchos países latinoamericanos de los ingresos provenientes de recursos naturales no renovables. Un obstáculo determinante para obtener la financiación necesaria y cumplir con los compromisos de reducción de emisiones de carbono. Los ingresos relacionados con los hidrocarburos de los principales productores de petróleo de la región de ALC doblaron del 2.1% del PIB del 2022, en promedio, al 4.2% en 2022 (OCDE). Esto es debido a que los precios del petróleo subieron como resultado del rebote mundial en 2022, el proceso de fragmentación de la globalización al que estamos asistiendo, y la inyección de liquidez del 2020 del Fed. Al mismo tiempo, los ingresos promedio procedentes del sector de la minería doblaron también del 0.34% del PIB en 2020 al 0.7% en 2022. En 2021, los países que experimentaron los mayores incrementos de la recaudación tributaria como proporción del PIB dependen del turismo (Belice) o de las actividades mineras y de hidrocarburos (Brasil, Chile, Perú y México).

La cumbre fiscal de julio enfrenta desafíos mayúsculos, no solo debido a la reducción del espacio fiscal debido al aumento del pago de intereses, sino también por la dependencia de fuentes de energía no renovables. El contexto de recesión global, y el panorama de aumento de tipos de interés de los bancos centrales van a seguir empujando la búsqueda de nuevas fuentes impositivas que aumenten le progresividad del sistema que permita la transición ecológica. Las preocupaciones sobre la falta de diversidad de opiniones y la influencia corporativa en el encuentro de Bogotá, no auguran nada bueno.

OBELA: Oscar Ugarteche, Bertín Acosta, Gabriela Ramírez, Alberto Tena, Monserrat Granillo.

LA ECONOMÍA CUBANA EN 2020 Y PERSPECTIVAS DEL 2021. UNA EVALUACIÓN PRELIMINAR

- blog de anegrete

- 4191 lecturas

El año que recién acaba de concluir ha resultado uno de los momentos más difícil que ha enfrentado la Revolución desde 1959. El presente artículo es el compendio de cinco notas publicadas consecutivamente por el autor, en el que se analiza no solamente el notable retroceso en la economía nacional que se produjo resultado del COVID19, sino las consecuencias que la población cubana ha sufrido.

De acuerdo con el autor, no debe pasarse por alto que este también ha sido el momento de mayor intensidad y dureza del bloqueo económico de EE.UU. contra nuestro país en los últimos años.

Pese a los esfuerzos realizados por mantener la producción y los servicios, los efectos de la pandemia obligaron a un cierre casi total de actividades entre abril y junio.

La reacción del gobierno cubano frente a las dificultades y errores ha sido tratar de resolverlos de forma transparente, sin improvisaciónes y con la mayor rapidez posible.

Descarga aquí

Latin American Economic Outlook 2020

- blog de amartinez

- 3010 lecturas

Las Perspectivas Económicas de América Latina 2020 se centran en el papel de la transformación digital como un instrumento que puede ayudar a fomentar el desarrollo de la región, en particular en el contexto de la actual crisis del Covid-19, y subraya que las asociaciones internacionales son esenciales para cosechar los beneficios de la transformación.

Las tecnologías digitales pueden contribuir a mejorar la productividad, ayudar a hacer frente al cambio climático, fomentar la inclusión y transformar las instituciones públicas. El programa es ambicioso y requiere la aplicación de un enfoque integral que armonice las estrategias nacionales de desarrollo con los programas digitales

El informe pone de relieve el potencial de la transformación digital para hacer frente a estos retos en ALC, ya que. así como para apoyar una recuperación sostenible de la región de la crisis actual.

Descarga aquí

Panorama Fiscal de América Latina y el Caribe 2021: los desafíos de la política fiscal en la recuperación transformadora pos-COVID-19

- blog de cdeleon

- 2959 lecturas

América Latina y el Caribe enfrenta en 2021 la prolongación de un contexto económico y social complejo e incierto. La pandemia de COVID-19 continúa impactando a la región, con una nueva ola de casos que ha llevado a la aplicación de nuevas medidas de salud pública para frenar la propagación del virus. Las campañas de vacunación en la región, que son prioritarias, se han visto obstaculizadas por el acceso desigual a las vacunas a nivel mundial y los desafíos en materia de producción y distribución. En este complejo e incierto contexto, el Panorama Fiscal de América Latina y el Caribe, 2021 analiza los desafíos de la política fiscal en la región para seguir enfrentando la emergencia y avanzar en la recuperación transformadora pospandemia. Es esencial mantener una política fiscal expansiva, lo que requiere el apoyo de la cooperación internacional a través del financiamiento para el desarrollo. Asimismo, en el informe se reflexiona sobre la necesidad de impulsar políticas tributarias para aumentar el espacio fiscal, mejorar la distribución del ingreso y avanzar en una trayectoria sostenible del gasto. Además, se examinan los avances en la incorporación del enfoque de género en la política fiscal de la región.

Descarga aquí

Perspectivas del Comercio Internacional de América Latina y el Caribe 2021: en busca de una recuperación resiliente y sostenible

- blog de cdeleon

- 2704 lecturas

En su edición 2021, este informe anual de la CEPAL examina el comportamiento del comercio exterior de las economías durante el presente año, con las más recientes cifras disponibles sobre el impacto y la recuperación pospandemia de COVID-19 en los países de la región. El documento consta de tres capítulos. El primero examina la evolución del comercio mundial y regional en el último año y sus perspectivas de recuperación pospandemia. El segundo analiza el desafío de la autonomía productiva en la industria de la salud de la región, y el tercero entrega propuestas para definir el aporte del comercio internacional en la nueva economía circular.

DESCARGA AQUÍ

Perspectivas del Comercio Internacional de América Latina y el Caribe, 2018

- blog de anegrete

- 3589 lecturas

Bajo el subtitulo “Las tensiones comerciales exigen una mayor integración regional”, esta edición de Perspectivas del Comercio Internacional de América Latina y el Caribe de 2018, se analiza el impacto que el divergente crecimiento global y las tensiones comerciales causan en el comercio de la región.

Los patrones de crecimiento, durante 2018, en los países avanzados y en desarrollo se muestran más heterogéneos que en 2017: mientras los Estados Unidos, China y la India mantienen su dinamismo, la zona del euro, el Japón y varios países emergentes crecen menos.

En los países desarrollados, el desempleo bajó a los niveles previos a la crisis financiera, pero los salarios siguen estancados y la tendencia hacia una creciente desigualdad se mantiene. Ello revela que, transcurrida una década desde el estallido de la crisis, la recuperación de la economía mundial es aún frágil, lo que intensifica la insatisfacción frente a la globalización.

En este contexto, la región acumula dos años de recuperación del valor de sus envíos, tras el marcado descenso registrado entre 2012 y 2016. No obstante, el volumen de sus exportaciones crecería menos de la mitad que el de los envíos del conjunto de las economías en desarrollo.

Descarga aquí

Perspectivas económicas de América Latina 2018. Repensando las instituciones para el desarrollo

- blog de aocampo

- 4953 lecturas

América Latina y el Caribe (ALC) ha experimentado en años recientes una desconexión creciente entre los ciudadanos y las instituciones públicas.

Los datos del último Latinobarómetro muestran que la población que tiene poca o ninguna confianza en los gobiernos nacionales alcanzó el 75% en 2017, un aumento desde niveles del 55% en 2010. La confianza en otras instituciones como el sistema judicial o las elecciones también se deterioró, al tiempo que ha crecido la insatisfacción con la calidad de los servicios públicos.

El ritmo de crecimiento del producto interno bruto se situó en un 1.3% en 2017, y se prevé un crecimiento de entre el 2 y el 2.5% para 2018.

Descarga aquí

Perspectivas económicas: Las Américas (mayo 2018)

- blog de aocampo

- 3254 lecturas

La aceleración generalizada del crecimiento mundial en 2017 se ve plasmada en los sólidos avances registrados por las economías de Estados Unidos y Canadá, que según las previsiones crecerán por encima de su potencial a corto plazo.

En términos más generales, se prevé que tanto en las economías avanzadas como en las de mercados emergentes y en desarrollo el crecimiento cobre aún más ímpetu en 2018 y 2019, gracias a los efectos expansivos de la política fiscal de Estados Unidos, las favorables condiciones financieras a escala mundial y las mejores perspectivas para la demanda externa.

Los riesgos para las perspectivas están en general equilibrados a corto plazo. Pero, en cambio, a mediano plazo lo que se prevé es una moderación del crecimiento mundial, con los riesgos inclinados a la baja debido a un posible endurecimiento de las condiciones financieras, la agudización de las tensiones comerciales con el riesgo de que las políticas se tornen más proteccionistas, y tensiones geopolíticas.

Qué significan las elecciones en Estados Unidos para las relaciones entre China y América Latina

- blog de cdeleon

- 2759 lecturas

Las elecciones estadounidenses del 3 de noviembre tendrán importantes implicaciones para las relaciones entre China y América Latina durante los próximos cuatro años.

Si Donald Trump es reelegido, es probable que Estados Unidos aumente la presión sobre América Latina para limitar, si no eliminar, las relaciones con China. Se puede esperar un enfoque de mano dura. Si el exvicepresidente Joe Biden es elegido, su gobierno probablemente buscaría un enfoque regional más colaborativo que incluso podría incluir algunas empresas cooperativas con China.

Las relaciones entre China y América Latina bajo la supervisión de los Estados Unidos

Los EE.UU. han sido una presencia inminente desde que China y América Latina comenzaron a entablar relaciones significativas en los albores del siglo XXI. En un capítulo del libro de 2008, introduje el concepto de un "triángulo EE.UU.-China-América Latina", que encarna las estrechas conexiones entre los tres.

Mientras que algunos políticos de derecha se preocuparon desde el principio por las intenciones de China hacia la región, muchos funcionarios de las administraciones de Bush y Obama vieron los nuevos vínculos de manera más benigna, como una forma de estimular el crecimiento de la región que beneficiaría a todas las partes.

Por su parte, China siempre fue consciente de que estaba jugando en la esfera de influencia de los EE.UU. y por lo tanto se limitó abiertamente a los vínculos económicos. Cuando, por ejemplo, Hugo Chávez trató de atraer a China a su campaña anti-estadounidense, China no mostró ningún interés en participar, limitando su atención a las vastas reservas de petróleo de Venezuela.

La naturaleza de estos vínculos triangulares cambió después de la elección de Trump en 2016, ya que las relaciones entre los EE.UU. y China se agriaron. En el lado de los EE.UU., la retórica anti-China se expandió a una guerra comercial y luego a una lucha geopolítica más amplia sobre el poder internacional.

China respondió, tanto a la defensiva, con aranceles "ojo por ojo", como a la ofensiva; cortejando a los países en desarrollo con grandes inversiones en infraestructura a través de su firma en la Franja y la Ruta (BRI), y asistencia médica en la lucha contra COVID-19. También comenzó a adoptar una postura diplomática más agresiva en la forma de la llamada "diplomacia del lobo guerrero". En el proceso, aumentó la presión sobre otros países, tanto en Europa y Asia como en América Latina, para que tomaran partido en los conflictos entre Estados Unidos y China.

En el caso de América Latina, las acciones de los gobiernos de Trump comenzaron a parecerse a las del siglo pasado: Venezuela fue amenazada con tropas si no cambiaba de gobierno; México fue amenazado con aranceles prohibitivos si no evitaba que los inmigrantes ilegales entraran en los EE.UU.; los países que cambiaron el reconocimiento de Taiwán a la China continental fueron amenazados con un corte de la ayuda; y varios gobiernos fueron advertidos de no permitir que las empresas tecnológicas chinas proporcionaran equipos para servicios avanzados de Internet (5G).

Una medida particularmente agresiva fue proponer a un funcionario estadounidense de línea dura para que fuera presidente del Banco Interamericano de Desarrollo (BID), desafiando la tradición de que ese cargo lo ocupara un latinoamericano. Muchos expertos creen que el objetivo es utilizar el dinero del BID para competir con las inversiones del BRI de China.

En este contexto, no queda claro de inmediato cuán diferente sería una segunda administración de Trump frente a un nuevo gobierno de Biden para los vínculos entre China y América Latina, ya que los dos principales partidos políticos de EE.UU. comparten un fuerte sentimiento antichino. De hecho, este es uno de los pocos puntos de acuerdo entre demócratas y republicanos hoy en día.

Tomando partido

Un factor importante será la forma en que la campaña se desarrolle en sus últimos días - hasta qué punto las relaciones con China se convierten en un foco central y si Biden se ve empujado a tomar fuertes posiciones anti-China. Afortunadamente, hasta ahora, China ha sido eclipsada por otros temas en el discurso electoral.

Si Trump es reelegido, se puede esperar una política aún más agresiva hacia América Latina. Es probable que haya más de un enfoque de "nosotros contra ellos", especialmente con respecto a la alta tecnología, pero también más generalmente, y sería más difícil para América Latina evitar tomar partido.

Si los países latinoamericanos retroceden y se distancian de China, significaría menos dinero para hacer que las economías regionales vuelvan a crecer, lo que las haría menos atractivas para otros inversores y daría lugar a un círculo vicioso de bajo crecimiento.

Si los latinoamericanos rechazan las demandas de los Estados Unidos, hay varias armas que los Estados Unidos podrían utilizar; los aranceles son los favoritos de Trump, pero no se pueden descartar las actividades militares y de inteligencia encubiertas. Los objetivos especiales seguirían siendo Venezuela, México y América Central, pero el resto de la región también se vería involucrada.

Una administración Biden probablemente enfocaría menos atención en América Latina debido a otras prioridades, especialmente el aumento de la inversión dentro de los propios EE.UU. y el arreglo de las relaciones con aliados europeos y asiáticos. Esto daría más espacio a los latinoamericanos para tomar decisiones de política autónomas, y se prestaría más atención a la cooperación regional.

En este caso, América Latina podría seguir haciendo negocios tanto con los Estados Unidos y China como con terceros países. Probablemente se ejercería cierta presión, especialmente con respecto a los 5G, pero no se daría ningún paso hacia una prohibición general de las relaciones con China. Incluso podría haber algunas iniciativas simbólicas que involucren proyectos conjuntos de EE.UU., China y América Latina. Ciertamente se establecerían mejores relaciones con México y América Central, y probablemente se buscaría una solución regional para Venezuela.

El camino a seguir

¿Cómo debería reaccionar América Latina ante estos dos escenarios? Sea cual sea el resultado electoral, la región debe hacer todo lo posible para diversificar sus relaciones internacionales. América Latina se encuentra en una situación política y económica muy difícil en 2020: Una pandemia que sigue extendiéndose; una crisis económica que amenaza con eliminar muchos de los logros sociales de los dos últimos decenios; y un contexto geopolítico difícil.

Los países de la región no pueden depositar sus esperanzas en un solo socio para superar estos grandes desafíos. Deben tratar de evitar tomar partido entre los Estados Unidos y China y buscar recursos de ambos para reiniciar el crecimiento.

Además, deben cultivar las relaciones con otros países -en Europa y otras partes de Asia- para crear un contexto más amplio para sus medidas de política exterior. Este enfoque sería mucho más fácil bajo una presidencia de Biden, pero sería aún más importante para América Latina y su desarrollo en caso de que Donald Trump permanezca en la Casa Blanca.