Integración y comercio internacional

- 5361 lecturas

Budapest denuncia que países de la UE siguen comprando energía rusa eludiendo sanciones

- blog de mmorales

- 2156 lecturas

BUDAPEST (Sputnik) — Muchos países de la Unión Europea (UE) continúan comprando energía rusa a través de la India, eludiendo las sanciones europeas, señaló el ministro de Exteriores de Hungría, Peter Szijjarto.

"Una gran parte de los países de la UE sigue comprando energéticos rusos en secreto y de manera hipócrita, esquivando las sanciones. Hay un país, la India, que ha multiplicado por setenta sus importaciones de Rusia, y la UE es ahora el mayor importador de petróleo indio", subrayó Szijjarto en un video publicado en Facebook (perteneciente a Meta Platforms Inc., proscrita en Rusia por extremista).

El canciller húngaro calificó de hipócrita y falsa la crítica de la UE hacia Hungría, que compra petróleo a Rusia "de manera honesta, abierta y directa".

Según la base de datos Castellum.AI, se activaron ya más de 19.500 sanciones individuales y sectoriales contra Rusia desde el comienzo de la operación militar en febrero de 2022, además de las 2.695 que ya estaban en vigor.

Rusia continúa desde el 24 de febrero de 2022 la operación militar especial en Ucrania, cuyos objetivos son proteger a la población de "un genocidio por parte del régimen de Kiev" y contener los riesgos para la seguridad nacional que representa el avance de la OTAN hacia el este.

Rusia ha declarado en más de una ocasión que Occidente cometió un serio error al negarse a adquirir hidrocarburos de Rusia, por lo que caerá en una dependencia aún más fuerte y más costosa, se verá obligado a comprar los mismos petróleo y gas rusos, pero a unos mediadores y a precios más altos.

China finishes ratifying RCEP, member economies inspired to quicken completion of deal

- blog de hiijima

- 3362 lecturas

China said on Monday that it is one of the first countries to have completed ratification of the Regional Comprehensive Economic Partnership (RCEP), the world's largest free trade zone, planned by 15 countries in the Asia-Pacific region.

China's Ministry of Commerce said that the country has completed the ratification of the RCEP agreement. On March 8, Commerce Minister Wang Wentao announced that the Chinese government has officially ratified the RCEP agreement.

The declaration is possibly intended to show China's resolve in pushing forward the iconic trade deal, despite recent political uncertainties, including US-China strategic talks in Alaska and a joint security statement released by the US and Japan that accused China of being "inconsistent", said Tian Yun, vice director of the Beijing Economic Operation Association.

"The RCEP is at a critical phase," Tian said. "According to the agreement, the implementation of the deal requires the ratification by at least nine countries in the pact. Japan's RCEP ratification will be considered significant."

The joint statement by Japan and the US, released last Wednesday, "downgraded" Japan as the US' "strategic appendage," and stood as evidence of the two countries' "despicable collusion to interfere in China's internal affairs and try to throw mud at China," said China's Foreign Ministry.

However, Japan's ratification will mark an important step for the RCEP, especially with the political turmoil in Myanmar that is adding uncertainties to some ASEAN countries.

"China is setting itself as an example to inspire other countries to follow suit, and to assure them that the political uncertainties will not be an impediment to the deal," Tian said.

For Japan, the deal is an important economic opportunity it cannot miss, analysts say. According to a government report released on Friday, the trade deal, once coming into force, is estimated to boost Japan's annual economy by 2.7 percent, which would be worth around $137.82 billion.

By comparison, a free trade deal with the EU would lift Japan's GDP by around 1 percent and joining the Trans-Pacific Partnership would boost it by around 1.5 percent.

In November 2020, Japan and China agreed on a bilateral tariff reduction mechanism, a historic breakthrough between the countries under the RCEP.

According to Bai Ming, deputy director of the Ministry of Commerce's International Market Research Institute, the RCEP will promote high-level trade liberalization between the two countries and among all 15 members, and it will also inject new impetus into the economic growth of the Asia-Pacific region as a whole.

Thailand finished the ratification process in February, and all member countries have agreed to finish ratification by the end of this year. The deal is scheduled to come into force on January 1, 2022.

China's ratification process started in December 2020, and in mid-January this year, Gao Feng, a MOFCOM spokesperson, said that the process had been smooth and the government was aiming to finish the ratification and plan preparatory work for the implementation of the agreement within six months.

The ratification of the RCEP means the economies of the 15 members, which account for one-third of global economic output, will form a unified, giant market with high potential and vitality among its 15 members with a total population of 2.27 billion people.

El mercado del gas en Sudamérica

- blog de cdeleon

- 10935 lecturas

El mercado internacional del gas natural ha tenido cambios en el último trimestre del 2020: un aumento en la oferta por parte de la empresa francesa TOTAL en Mozambique; una ligera recuperación del precio internacional; y cambios en los contratos sudamericanos en los destinos de exportación. En esta nota se expondrá la situación del mercado del gas natural en Sudamérica y las perspectivas.

El gas natural es una combinación de varios gases ligeros en la que predomina el metano. Su uso es energético, principalmente para la generación de electricidad. Hay dos formas de transportarlo: en la forma gaseosa y la liquida o licuada. La condición gaseosa es transportada por gasoductos y es más barata si se cuenta con la infraestructura. En la forma licuada, el gas se enfría para transportarlo en tanques sin la necesidad atravesar ductos de varios kilómetros. La ventaja del gas líquido es que tiene 600 veces menos volumen que la forma gaseosa. En Mozambique, otra de venta es el gas natural comprimido, que se utiliza para las baterías de hidrogeno.

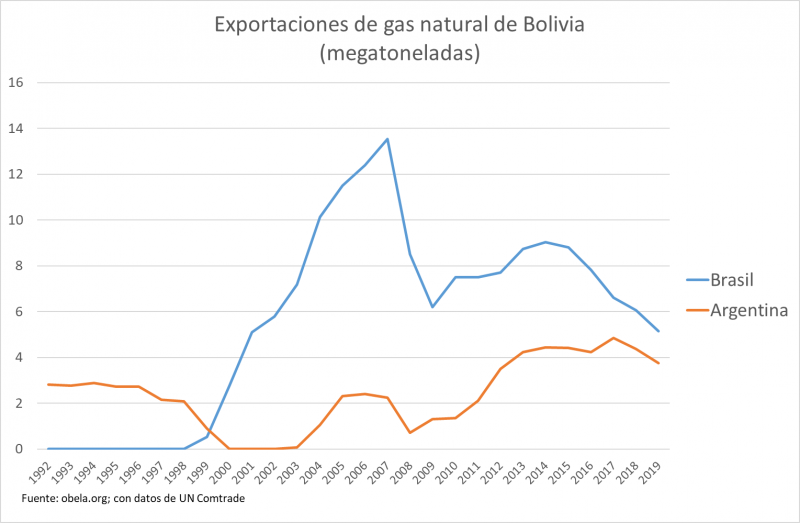

En Latinoamérica, el principal proveedor de gas en su forma gaseosa es Bolivia. El Gobierno boliviano nacionalizó en 2004 los hidrocarburos para que fueran administrados por Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), empresa estatal que aporta recursos al erario público. Bolivia ya tenía un acuerdo de exportación firmado con Brasil en 1999 y con Argentina, ajustado también en 2004. Los contratos de exportación fijaron un precio indexado a la prima boliviana superior a la cotización internacional.

Brasil es el principal importador del gas natural boliviano, con casi 60% del total. En 2018, el 15% de la electricidad estaba generada por este hidrocarburo. Del total utilizado, el 30% del gas fue de origen boliviano. Desde 2015, las importaciones presentan una tendencia a la baja debido al cambio de la matriz energética eléctrica en Brasil por la expansión de proyectos de energía alternativa.

El otro 40% del gas boliviano se dirige a la Argentina. Su importación empieza en la década del setenta y alcanza su máximo en 2017, para luego cambiar su tendencia. La Argentina es la productora más grande del gas natural de Latinoamérica. El gas natural es la fuente de energía más utilizada en el país y la producción interna no era suficiente. Así, importó gas natural en su forma gaseosa, desde Bolivia y licuado, desde Trinidad y Tobago y Estados Unidos. En 2018, el 70% de la electricidad generada provino de este hidrocarburo.

En junio del 2020, el Gobierno de la Argentina incumplió el contrato porque la administración boliviana de Jeanine Áñez solicitó un adelanto de los pagos de importación. Tres meses después, YPFB no alcanzó la producción anual acordada en la estipulación. Con esto, el pacto entre ambos países sufrió una revisión y significó que, en 2021, Argentina importaría menores cantidades de gas a un menor costo. Sin embargo, el 24 de diciembre de 2020, el recién reelegido Gobierno de Bolivia anunció el hallazgo de un megacampo de gas natural en la zona sur, área administrada por las empresas española Repsol, la anglo-holandesa Shell y la argentina Pan American Energy. Este hallazgo podría dar lugar a un nuevo acuerdo con Argentina. La exportación de gas natural es indispensable para el país andino por su importancia para los ingresos fiscales y las reservas internacionales.

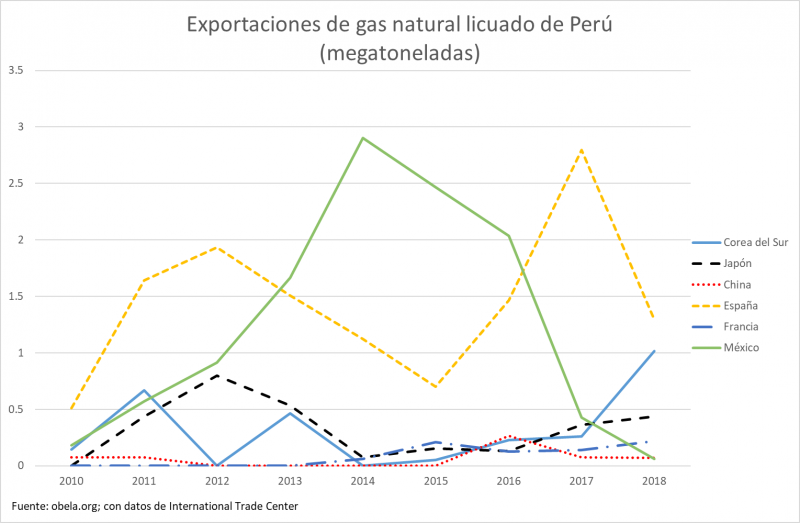

Hay dos grandes exportadores de gas licuado en América Latina: Trinidad y Tobago y Perú. El primero es el mayor vendedor de gas natural licuado de la región y tiene una industria petrolera orientada a la exportación. Las empresas más grandes presentes son Repsol, Shell, British Petroleum (Inglaterra) y Phoenix Park Gas Processors Limited (EUA). En 2019, Trinidad y Tobago fue el décimo exportador del mundo de gas licuado con destino a todos los continentes. Su principal mercado fue EUA, España, República Dominicana y China.

El Perú es el segundo exportador de gas natural licuado de la región. Al igual que Bolivia y Trinidad y Tobago, la producción peruana va principalmente al extranjero. De 2013 a 2017, el principal comprador de gas peruano fue México. El pacto fue acordado en el 2004 por Repsol para venta a la Comisión Federal de Energía (CFE) de México durante 18 años. En 2014, Shell compró el acuerdo. La prensa mexicana y peruana criticó duramente el acuerdo comercial de gas desde su firma. En México se argumentó que el suministro peruano no sería suficiente para la enorme demanda mexicana. El argumento peruano se debió a la sospecha de juego sucio en el establecimiento del acuerdo. En cada región, el Henry Hub determina el precio. Sin embargo, en Norteamérica, la cotización se desplomó desde 2010, que resulto en una diferencia abismal entre zonas. Este diferencial de valoración deja una ganancia extraordinaria para el administrador del contrato al comprar al valor más bajo del mundo y vender a la tasa internacional. El gas llegó a Manzanillo para su reexportación a Estados Unidos.

Hay esfuerzos para que el Perú deje de exportar a México y se envíe a Asía, donde la rentabilidad es mayor. Corea del Sur tiene una tendencia creciente de importación y China ha mostrado interés por controlar el gas natural licuado en el Perú con la compra de Luz del Sur a la norteamericana Sempra Energy, el principal abastecedor del gas natural licuado en el país.

El gas natural se presenta como una alternativa al petróleo por ser menos contaminante. Sin embargo, el cambio de la matriz enérgica a energías más limpias, como hidroeléctrica, eólica y solar, hace que empiece a perder terreno en las políticas medioambientales. Los países latinoamericanos continuarán con la producción del gas natural por su importancia en la generación eléctrica, comercio internacional e ingresos fiscales.

DESCARGA AQUÍ / ENGLISH

¿A qué se debe el encarecimiento del gas en Europa que "empuja su economía a la recesión"?

- blog de mmorales

- 1774 lecturas

La incursión ucraniana en territorio de Rusia y el endurecimiento de las sanciones contra la industria gasística rusa, unidos al déficit del gas en la UE, provoca un aumento récord del precio de ese recurso, opinó a Sputnik el experto en energía mundial, Mamduh Salameh. Esta subida no hará más que empujar la economía europea a la recesión, agregó.

La invasión ucraniana en la región rusa de Kursk donde se ubica la estación de transmisión de gas ruso a Europa, es la causa "más directa" de la reciente subida del precio del gas natural licuado (GNL) en la UE, compartió el economista entrevistado.

Por otro lado, continuó, Europa sufre retrasos en las entregas de GNL del proyecto Arctic GNL 2 de la empresa rusa Novatek, debido "al endurecimiento de las sanciones estadounidenses" sobre el proyecto. La última razón,agregó, es la creciente demanda de GNL en China y la región Asia-Pacífico, que también impulsa la subida de precios.

En cuanto a las consecuencias de esta subida de precios, Salameh pronosticó que contribuirá a acelerar "el deterioro de la situación económica en la UE".

"La UE tendrá que competir con Asia por el GNL disponible en el mercado al contado. Esto empujará su economía a la recesión", profundizó.

De acuerdo con el analista, la situación subsiguiente podría beneficiar a cualquier productor de gas natural que pueda satisfacer la demanda, incluida Rusia "si las fuerzas ucranianas no destruyen el punto de tránsito de gas [en la región de Kursk] y si Novatek es capaz de suministrar algo de GNL en breve".

A su vez, el 9 de agosto, el representante oficial de la compañía rusa Gazprom, Serguéi Kupriyánov, también relacionó la escalada de precios de gas en Europa con la situación en la región de Kursk.

"Los acontecimientos en [Kursk] provocaron una fuerte subida de los precios tanto del gas natural como del GNL. El pico anual de los precios de intercambio ya se registró en agosto, y aún estamos en verano. La pregunta que surge es: ¿a quién beneficia esto?"

Para Kupriyánov, las obras de mantenimiento preventivo previstas en las instalaciones de la industria noruega del gas "también pueden convertirse en un factor importante". En sus palabras, "no se descarta" que estas obras se retrasen, por lo que "la tendencia al alza de los precios del gas" continuaría.

Intercambio comercial entre China y Venezuela alcanza los 4.183 millones de dólares

- blog de mmorales

- 4182 lecturas

CARACAS (Sputnik) — El intercambio comercial entre China y Venezuela se ubica en 4.183 millones de dólares, señaló este 4 de julio el director de la Cámara de Comercio e Industria que agrupa a estos dos países, Ángel Freytez.

"Según las cifras oficiales de la aduana de China, el intercambio comercial entre China y Venezuela es de 4.183 millones de dólares", expresó Freytez durante una entrevista en la emisora local Unión Radio.

Al respecto, detalló que 3.451 millones de dólares corresponden a las importaciones chinas en Venezuela, y 731 millones de dólares a las exportaciones de Caracas a Pekín.

Freytez señaló que desde hace 10 años cambió la composición del intercambio entre estas naciones, por lo que el país caribeño pasó de solo exportar petróleo y minerales a vender al mercado chino metanol, crustáceos y pescados.

"Venezuela ha logrado que más de 35 productos sean aprobados recientemente, y tenemos identificadas a más de 45 empresas venezolanas que pueden exportar para China", indicó.

Freytez manifestó que esta semana Venezuela y China firmaron un convenio para la exportación de cacao y café a la nación asiática.

Asimismo, añadió que se prevé la participación de empresarios venezolanos en la feria internacional de Cantón sobre importación y exportación en China, que se llevará a cabo en octubre.

La semana pasada, Venezuela y China inauguraron el vuelo directo entre las ciudades de Caracas y Guangzhou, como parte de los acuerdos firmados entre ambas naciones para fortalecer el turismo.

En septiembre de 2023, el presidente Nicolás Maduro realizó una gira de varios días en China, que culminó con la firma de 31 nuevos convenios de cooperación.

Entre los documentos suscritos se encuentran, las áreas de energía, petróleo, gas, finanzas, economía, comercio, industria, minería, agricultura, infraestructura, salud, telecomunicaciones y turismo.

Venezuela y China celebraron en junio el 50 aniversario del establecimiento de sus relaciones diplomáticas.

¿Lácteos por autos? Pekín abre una pesquisa de subvenciones a los lácteos procedentes de la UE

- blog de mmorales

- 1368 lecturas

China investigará las subvenciones a los productos lácteos importados al país desde la Unión Europea, informó el Ministerio de Comercio de China. El anuncio se produjo un día después de que Bruselas comunicara nuevos aranceles a las importaciones de vehículos eléctricos chinos.

A petición de dos asociaciones chinas del sector subida el 29 de julio, la investigación estudiará las importaciones de los lácteos procedentes de la Unión Europea producidas desde hace un año hasta el 31 de marzo de 2024, comunicaron desde el Ministerio de Comercio del país asiático.

En el marco de esta investigación, se examinarán 20 regímenes de subvenciones en países como Austria, Bélgica, Croacia, la República Checa, Finlandia, Italia, Irlanda y Rumanía. El procedimiento durará 12 meses y podrá prorrogarse otros seis meses, detalla el comunicado.

Cabe destacar que la UE es la segunda mayor proveedora de productos lácteos de China, con al menos el 36% del valor total de las importaciones en 2023, solo por detrás de Nueva Zelanda, de acuerdo con los datos de las aduanas chinas. Para 2023, la UE exportó a China los productos lácteos por un valor de 1.840 millones de dólares, conforme con el Eurostat.

El anuncio se produjo después de que la Comisión Europea compartiera el 20 de agosto revisados tipos de aranceles aplicables a las exportaciones chinas de vehículos eléctricos a la UE.

El pasado 12 de junio, Bruselas amenazó con imponer aranceles de hasta el 38,1% a las importaciones de vehículos eléctricos con batería desde China, alegando que los subsidios "injustos" de Pekín a este sector son capaces de perjudicar económicamente a fabricantes comunitarios.

Para el Ministerio de Comercio chino, las acciones de la UE distorsionan y socavan la cadena del suministro en la industria mundial del automóvil, particularmente dentro del bloque comunitario, además de vulnerar "los derechos e intereses legítimos" de empresas chinas.

En palabras del portavoz del ente, He Yadong, Pekín "se reserva el derecho de presentar una demanda a la Organización Mundial del Comercio y tomar las medidas pertinentes para defender con firmeza los derechos e intereses legítimos de sus compañías".

China ya inició en junio una investigación por prácticas antidumping sobre las importaciones de carne de cerdo de la UE, que afecta principalmente a España, Países Bajos y Dinamarca, en un gesto de retorsión contra los aranceles de los vehículos eléctricos.

La OCDE oficializa ingreso de Costa Rica a la organización, el cuarto de Latinoamérica

- blog de hiijima

- 2760 lecturas

Costa Rica se ha convertido formalmente en el trigésimo octavo país miembro de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y el cuarto país de América Latina y el Caribe en unirse a la institución después de México, Chile y Colombia, según ha informado el organismo en un comunicado este martes.

"Estamos encantados de dar la bienvenida a Costa la familia de la OCDE en un tiempo en el que el multilateralismo es más importante que nunca", ha destacado el secretario general de la OCDE, Ángel Gurría.

El país tico ha completado los procedimientos domésticos para la ratificación de la Convención de la OCDE y ha depositado su instrumento de acceso, lo que supone una conclusión exitosa del proceso de acceso que comenzó en abril de 2015.

Gurría ha manifestado su impresión por el compromiso de todos los bloques políticos del país para adherirse al organismo, a pesar de la pandemia. "Esto refleja la importancia de trabajar juntos para diseñar e implementar mejores políticas, y Costa Rica sin duda representará un nuevo faro para la OCDE en la región", ha apostillado.

Por su parte, el presidente de Costa Rica, Carlos Alvarado, ha señalado en su cuenta de Twitter que el país trabajará una "política pública de alto estándar" para su beneficio. Asimismo, ha agradecido la labor de los ex presidentes Luis Guillermo Solís y Laura Chinchilla para alcanzar este objetivo.

Los países miembros de la OCDE invitaron formalmente al país centroamericano a unirse a la Organización en mayo de 2020, después de un proceso de adhesión de cinco años mediante el que 22 comités del organismo sometieron al país a varios análisis técnicos para introducir grandes reformas para alinear su legislación, políticas y prácticas a los estándares del organismo.

Estas reformas abarcan un amplio abanico de áreas políticas e incluyen una reforma de las políticas de competitividad, un rediseño de los sistemas nacionales de estadística y la introducción de la responsabilidad penal para empresas en términos de cohecho en el extranjero y el establecimiento de un registro de accionistas para garantizar la transparencia fiscal.

La economía de América Latina se desacelera en un contexto de “incertidumbre y volatilidad” global

- blog de aocampo

- 5950 lecturas

América Latina y el Caribe seguirán creciendo en 2018, pero a un ritmo notablemente más bajo de lo previsto. La economía de la región se expandirá un 1,5%, siete décimas menos de lo esperado hasta ahora por la Cepal pero tres más que en 2017, según el informe anual que ha presentado este jueves en la Ciudad de México. "Como el resto de organismos internacionales, fuimos demasiado optimistas", reconoce la jefa del ente de Naciones Unidas para el desarrollo económico del subcontinente americano, Alicia Bárcena. El año, en cambio, ha acabado marcado por la "alta incertidumbre y volatilidad" sobre la economía global y, muy especialmente, sobre el bloque emergente.

En una región joven, que parte de bajos niveles de ingreso per cápita, el aumento consumo interno logrará esquivar en 2018 buena parte del daño que ya está infligiendo la falta de certeza en el terreno comercial tras la deriva proteccionista estadounidense, la fortaleza del dólar frente a las principales monedas latinoamericanas y la firme decisión de la Reserva Federal de continuar con las alzas de tipos de interés diga lo que diga Donald Trump. El desempleo, por su parte, seguirá ligeramente a la baja durante el ejercicio en curso, aunque la tasa urbana permanecerá por encima del 9%: un nivel elevado para economías emergentes.

Como en años anteriores, el crecimiento sigue desacompasado entre las diferentes subregiones latinoamericanas. Mientras que el área que engloba a Centroamérica y México seguirá liderando holgadamente la tabla, con una expansión media prevista del 2,5% en 2018 y con tres de los 10 países más dinámicos de la región en su seno, las islas del Caribe crecerán a una tasa media del 1,7% y América del Sur quedará por debajo de la media regional con un incremento del PIB de solo el 1,2%, lastrado fundamentalmente por Venezuela, Argentina y Brasil.

En entrevista con EL PAÍS, la secretaria ejecutiva de la Cepal, Alicia Bárcena, admite su "preocupación" por una divergencia interregional que amenaza con cronificarse. "Tiene que ver con los precios de las materias primas: si suben, como ahora, a América del Sur le debería ir mejor y a Centroamérica, peor. Pero lo que cambia todo son los problemas de [las dos mayores potencias sudamericanas] Argentina y Brasil. El primero es de visión de país y de consenso de Argentina y el segundo está en una situación muy compleja a la que se suma la incertidumbre política por las elecciones de octubre".

Los tres lastres de América del Sur

Las diferencias en el rumbo de crucero no solo son regionales, sino también subregionales. Sudamérica es la mejor prueba de ello: aunque la mayor parte de los países que la integran avanzan a buen ritmo, la media se ve golpeada por el mal desempeño de sus tres mayores economías. El principal lastre es, como en los cinco últimos ejercicios, Venezuela, un país sumido en una grave crisis económica e institucional en el que la recesión se ha convertido en el nuevo normal. La Cepal prevé que su PIB se contraiga este año otro 12% a pesar del alza del precio del petróleo, el gran activo del país. Desde 2013, la economía venezolana ha retrocedido un 43%.

"Más allá de la hiperinflación, el problema de Venezuela es que su deuda cada vez es menos sostenible: más escasa y más cara. Y la producción de petróleo, que se destina al repago de la deuda, va a la baja. Es un panorama lúgubre", remarca Bárcena. "Algunas de las medidas que se han anunciado en los últimos días, como la normalización del precio de la gasolina, van en la dirección correcta. Pero son tímidas y tardías", añade Daniel Titelman, jefe de la división de Desarrollo Económico del organismo con sede en Santiago de Chile.

El segundo mayor lastre sudamericano es Argentina, que no ha logrado superar la tormenta cambiaria iniciada a finales de abril, que provocó una rápida devaluación del peso (del 65%) frente al dólar. Por primera vez un organismo internacional estima que el país austral cerrará 2018 en números rojos, con una caída del 0,3%. La senda de subida de los tipos de interés en Estados Unidos, que ha acelerado la retirada de fondos de los países emergentes, ha castigado con especial virulencia al país austral, muy necesitado de crédito para sufragar su déficit público. El Gobierno de Mauricio Macri acordó un rescate de 50.000 millones de dólares con el FMI en junio que garantizaba fondos hasta el fin del mandato, en 2019. Pero el respaldo financiero no ha sido suficiente para frenar la sangría.

Brasil, por su parte, se vio sacudido por una huelga de camioneros que paralizó al país en mayo. "Afectó muchísimo, más de lo que pudiéramos anticipar", destacan los técnicos de la Cepal. Sin embargo, el gigante suramericano se aleja de la recesión: según sus proyecciones, el gigante sudamericano avanzará un 1,6%. En el extremo opuesto, con un crecimiento previsto del 4,4%, Paraguay se mantiene como la economía más dinámica de Sudamérica seguida por Bolivia (4,3%) y Chile (3,9%). Este último recupera velocidad este año y crece al ritmo más rápido del último lustro, respaldado por el aumento de las exportaciones de cobre y también del consumo interno.

En América Central y el Caribe la tendencia es notablemente mejor que en el sur. México, el gran exponente de la zona, cerrará 2018 con una expansión del 2,2%. Como viene siendo habitual en los últimos tiempos, esta tasa queda bastante por debajo de lo que cabría esperar para un país con mimbres para crecer mucho más, pero es la cuarta más alta de entre las potencias latinoamericanas. Solo la superan Chile (3,9%), Perú (3,6%) y Colombia (2,7%), todas ellas impulsadas por el encarecimiento de las materias primas, en las que descansa buena parte de su crecimiento. Además, un país caribeño -República Dominicana- y otro centroamericano -Panamá- liderarán en 2018 el crecimiento latinoamericano con sendas expansiones del 5,4% y del 5,2%. Economías más pequeñas, como Costa Rica, Honduras, Antigua y Barbuda y Granada también se cuelan entre las 10 más dinámicas. América Latina crece, sí, pero poco y a muchas velocidades.

"EL MODELO DE CRECIMIENTO BASADO EN EXPORTACIONES ESTÁ AGOTADO"

Tras varios años de niveles históricamente bajos de volatilidad financiera, con la liquidez en máximos, el repunte de las dudas afecta especialmente a los emergentes, con América Latina a la cabeza. En paralelo, los flujos de capitales hacia mercados emergentes, tras aumentar de forma sostenida el año pasado, caen en este 2018. "La combinación de un dólar fuerte, tasas de interés altas y menos liquidez es lo que ha disparado los niveles de incertidumbre". En consonancia, el riesgo soberano de las principales economías de la región ha repuntado a partir de febrero, sobre todo en Venezuela –"el caso más dramático"-, Argentina, tras el rescate del Fondo Monetario Internacional, y Ecuador, una economía plenamente dolarizada.

América Latina y el Caribe tampoco son ajenos a los movimientos proteccionistas de Washington. "La gran incertidumbre pasa por las tensiones comerciales. El conflicto arancelario entre EE UU y China está creando una tensión muy fuerte en todas las economías, también en las latinoamericanas y caribeñas", apunta Bárcena. "Es un cambio de época: la globalización está en cuestión en el sentido productivo y no solamente social del fenómeno; hay una desaceleración estructural y no solo coyuntural del comercio en el mundo. Y el modelo basado en las exportaciones, en el que se han basado casi todas las economías de la región, está agotado. No se puede exportar hasta el infinito", sentencia.

Ante este cambio de era en la economía mundial, la recomendación de la Cepal para la región pasa por enfocar los esfuerzos de la inversión y en el consumo interno, con un aumento sostenido de los salarios. "No todo es comercio. Hay países, como Uruguay, que sí se están dando cuenta de que estamos en un cambio de época. Que la siguiente frontera es la de la tecnología y la innovación. Pero no todos lo están haciendo", reflexiona Bárcena. "Es muy importante que la región tenga una mirada estratégica de la inversión pública y que revierta su caída".

La integración de Asia y la (des)integración de occidente

- blog de cdeleon

- 4837 lecturas

El domingo 15 de noviembre de 2020 se dio un paso más en la regionalización económica. La Asociación Económica Integral Regional (RCEP, por sus siglas en inglés) de países asiáticos se firmó oficialmente. Esto indica un fortalecimiento del regionalismo en Asia mientras que en Occidente se encuentra en declive, como veremos en el presente texto.

Esto reforzará aún más las relaciones comerciales que ya se consolidaban desde hace más de 20 años con el ASEAN +3. Dos logros son la integración formal de las dos economías más grandes de Oceanía (Australia y Nueva Zelanda), que era uno de los objetivos del proyecto ASEAN +6, el cual también buscaba integrar a la India; y la reducción de las tensiones comerciales que existían previamente entre algunos miembros, como China y Australia (aranceles a bienes primarios y vinos) y Japón y Corea del Sur (productos químicos para electrónica).

Con la firma del mismo, China refuerza su preponderancia en el comercio de la región. Esto se ve reforzado después de la pérdida de influencia de EUA en Asia, en especial tras que la administración Trump decidiera retirarse del Acuerdo Transpacífico de Cooperación Económica (TPP, por sus siglas en inglés), que potencialmente era su boleto de entrada al mercado asiático y reforzar su agenda comercial en la región.

A finales de la década pasada, ya se cuestionaba al orden comercial y al multilateralismo. Algunos elementos causaron la grieta en el proceso de globalización en Occidente. La guerra comercial entre China y EUA; la retirada del Reino Unido de la Unión Europea; el surgimiento de gobiernos populistas y conservadores en Europa de carácter nacionalista; y el cuestionamiento del multilateralismo por parte de los anteriores gobiernos republicanos de EUA.

Desde el final de la Segunda Guerra Mundial, el orden comercial internacional, liderado por EUA, y la globalización se produjo a través de organismos como las Naciones Unidas, el GATT y la OMC. Cuando los procesos de liberalización comercial y financiera tomaron forma a mediados de la década de los noventa, comenzó la era de los acuerdos comerciales, liderada por EUA con el TLCAN. Ahora, este mismo país ha puesto en tela de juicio el orden comercial y las instituciones que promovió.

En marzo de 2018, se marcó el comienzo de una serie de medidas proteccionistas que llevó a cabo la administración de Trump. La administración republicana estableció restricciones arancelarias contra varios de sus principales socios comerciales, como la Unión Europea, y cuestionó repetidamente el papel y la legitimidad de los organismos y tratados multilaterales como la OMS, la OMC y el Acuerdo de París. Estos son varios de los principales factores que han desestabilizado el multilateralismo y la globalización en el hemisferio occidental.

Uno de los factores fundamentales en la desglobalización en Occidente es el Brexit. Tras años de negociaciones entre el Reino Unido y la Comisión Europea, el 31 de enero de 2020, el Reino Unido formalizó su retirada de la Unión Europea. A pesar de no tener nada establecido para la nueva relación comercial con la Unión Europea, el Parlamento, con una mayoría conservadora, decidió aprobar la salida. Así, el primer gran proyecto de integración económica del mundo perdió uno de sus mayores miembros.

América Latina no es una región exenta de procesos similares. El Mercado Común del Sur (MERCOSUR), uno de los proyectos más importantes de integración que se ha desarrollado en la región, muestra ligeros retrocesos en su proceso de integración. Esto ocurrió, principalmente, por a las discrepancias ideológicas y políticas entre los gobiernos de Argentina y Brasil. El presidente Jair Bolsonaro se ha pronunciado a favor de las políticas medioambientales de la administración republicana, como el rechazo del Acuerdo de París y otros acuerdos multilaterales que antagonizan a la Unión Europea y a Argentina al mismo tiempo.

En América Latina no han sucedido acontecimientos relevantes que vislumbren un proceso de desglobalización, a excepción de Brasil. La región se encuentra en el banquillo de los procesos de integración relevantes, y se producen tratados comerciales, como el RCEP y el TTP, que establecen directrices para el futuro de las relaciones comerciales. La incapacidad de la región para colaborar y coordinar es una barrera para el desarrollo de la región y la integración en nuevos patrones de comercio. Los países de la zona tendrán que decidir si es el momento de coordinarse para cambiar de rumbo o mantenerse al margen de los cambios mundiales.

El debilitamiento del MERCOSUR en momentos de fortalecimiento del RCEP y de entrada en vigor del T-MEC coloca a los países sudamericanos del atlántico en desventaja. La imposibilidad de encontrar un acuerdo MERCOSUR-Unión Europea, por temas ambientales, refleja esa debilidad. El fortalecimiento asiático permitirá una mejor entrada en una Sudamérica que durante doscientos años no acuerda sus intereses regionales y una Mesoamérica custodiada por los intereses geopolíticos de EUA.

Descarga/English

Se consolida China como el segundo socio comercial de México en 2020

- blog de hiijima

- 3180 lecturas

Con base en la reciente información elaborada por Banco de México, China se consolida como el segundo socio comercial de México ante un complejísimo 2020: pandemia, caída de la economía y del comercio, guerra comercial y tensiones EE.UU.-China y otros aspectos elaborados puntualmente en esta columna. En 2020 China representó el 10.19% del comercio exterior de México, por primera vez por encima del 10%, con el 1.91% de las exportaciones y el 19.21% de sus importaciones en 2020. Si bien el comercio exterior de México en 2020 cayó -12.6% (en -9.3% en sus exportaciones y en -15.8% en sus importaciones), las exportaciones a China aumentaron en 11.7% (como único entre los principales socios de México) y las importaciones provenientes de China cayeron en -11.4%. Como resultado, en 2020 el coeficiente importaciones/exportaciones fue de 9/1 y por debajo de niveles de 14 o hasta 16 a 1 en la última década. No obstante, el déficit comercial fue, por mucho, el mayor de México, de -65,640 millones de dólares en 2020.

La información comercial recientemente publicada permite al menos tres grupos de reflexiones.

Por un lado, destacar una relativa estabilidad –con tendencia a la baja– de la presencia comercial de los países de la Unión Europea (UE) en el comercio de México: su participación cayó del 9.41% del comercio de México en 2008 al 7.83% en 2020, particularmente en el rubro de las importaciones mexicanas provenientes de la UE, del 5.93% al 4.97% para el mismo período.

En segundo lugar, el drástico cambio del comercio exterior de México con su principal socio comercial, Estados Unidos: si en 1999 el 81.03% del comercio exterior se realizaba con ese país, en 2020 cayó al 63.31%; en 2020 por primera vez en el período aumentó del 62.94% al 63.31%, como resultado de la “guerra comercial” entre Estados Unidos y China y la señalada pandemia. La tendencia de largo plazo es clara: México disminuye sus importaciones e insumos provenientes desde Estados Unidos (del 74.68% en 1997 y del 43.79% en 2020) y mantiene su participación en las exportaciones con este mismo, aunque con tendencia a diversificarlas (del 88.73% en 2000 al 81.21% en 2020).

Tercero, el caso de China. La presencia de China en el comercio exterior de México se ha incrementado abruptamente en las últimas dos décadas y particularmente vía sus importaciones: el 19.21% de las importaciones mexicanas provienen de China –todavía lejanas al 43.79% de las de EE.UU.– pero con una clara tendencia a la alza incluso en 2020. Si bien China es el tercer destino de las exportaciones mexicanas –y con un importante incremento en 2020–, siguen siendo reducidas y secundarias ante las masivas importaciones provenientes de China.

Las tendencias recientes anteriores nos llevan a un grupo de reflexiones adicionales.

Por un lado, a considerar que la República Popular China está ya plenamente integrada en las cadenas globales de valor de México –por ejemplo, en autopartes, automotriz, electrónica y telecomunicaciones, entre muchas otras–, y más allá de las tensiones entre Estados Unidos y China. Por el momento –y a diferencia de Brasil en cuanto a la implementación de la 5G por ejemplo– México pareciera estar exento por el momento de los debates en torno a la “competencia entre grandes potencias” (great power competition).

Por otro lado, particularmente el sector en México tiene la aparente esperanza de verse beneficiado de la “guerra comercial” entre Estados Unidos y China: ni la información pública comercial, ni de Inversión Extranjera Directa (IED) de China, Estados Unidos, ni de México, parecieran verificar por el momento esta tendencia. La IED de China, por ejemplo, sigue representando menos del 0.5% de la IED de México acumulada hasta 2020, según la Secretaría de Economía, y con fuertes oscilaciones en la última década y sin tendencia a incrementarse.

En recientes debates en torno a que países como Vietnam y México pudieran verse “automáticamente y masivamente” beneficiados de las tensiones entre Estados Unidos y China, crecientemente aparece una tercera opción: el que las empresas trasnacionales opten por la estrategia “China + 1”, es decir, que decidan continuar sus actividades en China –por su mercado, dinamismo, proveeduría, etc.–y que busquen realizar adicionales inversiones en otros países, que no necesariamente Vietnam o México.

Instituciones como la Secretaría de Economía y la Secretaría de Hacienda y Crédito Público deberán abordar la temática puntualmente ante la falta de los esperados “automatismos”.

The gas market in South America

- blog de cdeleon

- 6092 lecturas

The international natural gas market has seen developments in the last quarter of 2020: an increase in supply by the French company TOTAL in Mozambique; a slight recovery in the international price; and modifications in South American agreements in export destinations. This note will outline the situation of the natural gas market in South America and the outlook.

Natural gas is a combination of several light gases in which methane predominates. Its use is energetic, mainly for electricity generation. There are two ways of transporting it: in its gaseous form and its liquid or liquefied form. The gaseous condition m by pipeline and is cheaper if the infrastructure is available. In the liquefied form, the gas is cooled and transported in tanks without channels to cross several kilometres. The advantage of liquid gas is that it has 600 times less volume than the gaseous form. In Mozambique, another selling point compresses natural gas, used for hydrogen batteries.

In Latin America, the leading suppliers of gas in its gaseous form is Bolivia. In 2004, the Bolivian government nationalised hydrocarbons to be administered by Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), a state-owned company that contributes resources to the public purse. Bolivia had an export deal already signed with Brazil in 1999 and with Argentina, adjusted in 2004. The export agreements fixed a price indexed to the Bolivian premium higher than the international quote.

Brazil is the leading importer of Bolivian natural gas, with almost 60% of the total. By 2018, hydrocarbon generated 15% of electricity. Of the total used, 30% of the gas was of Bolivian origin. Since 2015, imports have been on a downward trend due to Brazil's electricity power matrix's transformation due to the expansion of alternative power projects.

The other 40% of Bolivian gas goes to Argentina. Its imports began in the 1970s and peaked in 2017, and then varied their trend. Argentina is the largest producer of natural gas in Latin America. Natural gas is the most used power source in the country, and domestic production was not enough. Thus, it imported natural gas in its gaseous form, from Bolivia and liquefied, from Trinidad and Tobago and the USA. In 2018, 70% of the electricity generated came from this hydrocarbon.

In June 2020, the Argentine government defaulted because the Bolivian administration of Jeanine Áñez requested an advance on import payments. Three months later, YPFB did not reach the annual production agreed in the stipulation. With this, the pact between the two countries suffered a revision and meant that, in 2021, Argentina would import smaller quantities of gas at a lower cost. However, on 24 December 2020, the newly reelected Government of Bolivia announced a mega natural gas field discovery in the southern region, an area administered by the Spanish company Repsol, the Anglo-Dutch company Shell the Argentinian company Pan American Energy. This finding could lead to a new arrangement with Argentina. The export of natural gas is indispensable for the Andean country because of its importance for fiscal revenue and international reserves.

There are two major exporters of liquefied gas in Latin America: Trinidad and Tobago and Peru. The former is the largest seller of liquefied natural gas in the region and has an export-oriented oil industry. The largest companies present are Repsol, Shell, British Petroleum (England), and Phoenix Park Gas Processors Limited (USA). By 2019, Trinidad and Tobago were the world's tenth most significant export of liquefied gas to all continents. Its primary markets were the USA, Spain, Dominican Republic, and China.

Peru is the second-largest wholesaler of liquefied natural gas in the region. Like Bolivia and Trinidad and Tobago, Peruvian production goes mainly abroad. From 2013 to 2017, the leading buyer of Peruvian gas was Mexico. The pact was agreed in 2004 by Repsol for sale to Mexico's Federal Energy Commission (CFE) for 18 years. In 2014, Shell bought the deal. The Mexican and Peruvian press heavily criticised the gas trade agreement since its signature. In Mexico, it was argued that the Peruvian supply would not be sufficient for the enormous Mexican demand. The Peruvian argument was due to suspected foul play in the deal setting. In each region, Henry Hub determines the reference price. However, in North America, the quote plummeted since 2010, leaving an abysmal difference between areas. This valuation differential leaves an extraordinary profit for the contract administrator to buy at the lowest worth in the world and sell at the international rate. The gas arrived in Manzanillo for re-export to the USA.

There are efforts to stop Peru from exporting to Mexico and shipping to Asia, where the return is higher. South Korea has a growing import trend, and China has shown interest in controlling liquefied natural gas in Peru with Luz del Sur's purchase from the North American Sempra Energy, the leading supplier of liquefied natural gas in the country.

Natural gas is presented as an alternative to oil because it is less polluting. However, the power matrix changes to cleaner energies, such as hydroelectric, wind, and solar power, means that it is beginning to lose ground in environmental policies. Latin American countries will continue to produce natural gas because of its importance in electricity generation, international trade, and tax revenues.

DOWNLOAD

The integration of Asia and the (dis)integration of the west

- blog de cdeleon

- 3722 lecturas

On Sunday, 15 November 2020, economic regionalisation took a further step with the signature of the Comprehensive Regional Economic Partnership (RCEP) of Asian countries. It indicates a strengthening of regionalism in Asia while in the West, it is in decline, as we shall see in this text.

This agreement will further strengthen the trade relations consolidated over 20 years with ASEAN +3. Two achievements happen with it: the formal integration of the two largest economies in Oceania (Australia and New Zealand), an objective of the ASEAN +6 project, which also sought to incorporate India; and the reduction of the existing trade tensions between member countries, such as China and Australia (tariffs on primary goods and wines) and Japan and South Korea (chemicals for electronics).

With it, China reinforces its preponderance in the region's trade. It comes after the loss of US influence in Asia, mainly when the Trump administration decided to withdraw from the Trans-Pacific Partnership (TPP), potentially its ticket to the Asian market and strengthening its trade agenda in the region.

At the end of the past decade, a questioning of the trade order and multilateralism was already in sight. Some elements caused the crack in the globalisation process in the West. The trade war between China and the United States; the United Kingdom's withdrawal from the European Union; the rise of populist and conservative governments in Europe of a nationalist nature; and the questioning of multilateralism by the past republican US Governments.

Since the end of the Second World War, the US-led international trade order and globalization occurred through bodies such as the UN, GATT, and the WTO. When trade and financial liberalisation processes took shape in the mid-1990s, the era of trade accords began, led by the US with NAFTA. Now, this same country has put the trade order and the institutions it has promoted into question.

March 2018 marked the beginning of a series of protectionist measures carried out by the Trump administration. The Republican administration set tariff restrictions against several of its main trading partners, such as the European Union, and repeatedly questioned the role and legitimacy of multilateral agencies and treaties such as the WHO, the WTO, and the Paris Agreement. These are several of the main factors that have destabilised multilateralism and globalisation in the Western hemisphere.

One of the critical factors in de-globalization in the West is Brexit. After years of negotiations between the UK and the European Commission, on 31 January 2020, the United Kingdom's formalised its withdrawal from the European Union. Despite not having anything established for the new commercial relationship with the European Union, Parliament, with a conservative majority, decided to approve the exit. Thus, first major economic integration project in the world lost one of its largest members.

Latin America has not been exempt from similar processes. The Southern Common Market (MERCOSUR), one of the most critical integration projects developed in the region, has shown slight setbacks in its integration process. It occurred chiefly due to the ideological and political discrepancies between the governments of Argentina and Brazil. President Jair Bolsonaro has spoken out in favour of the republican administration's environmental policies, such as the rejection of the Paris Agreement and other multilateral accords antagonising the EU and Argentina at the same time.

There have been no significant developments in Latin America that point to a process of de-globalisation, except for Brazil. The region is on the bench looking at relevant integration processes, and trade treaties happen, such as the RCEP and the PPT, setting guidelines for the future of trade relations. The region's inability to collaborate and coordinate is a barrier to the region's development and integration into new trade patterns. The countries of the area will have to decide whether it is time to coordinate to change their course or remain on the sidelines of global changes.

The weakening of MERCOSUR as the RCEP strengthens and the T-MEC comes in place sees the Atlantic's South American countries at a disadvantage. The impossibility of reaching one such between MERCOSUR and the European Union on environmental issues is a severe problem. The strengthening of Asia will facilitate a better entry into a South America that for two hundred years has been unable to agree on its regional interests and a Mesoamerica guarded by the geopolitical interests of the USA.