China es el principal productor y comprador de vehículos (VE) y autobuses eléctricos (AE) en el mundo y ha sido el primero en electrificar su transporte privado y masivo de pasajeros. Lo anterior ha intensificado las disputas comerciales entre China y EEUU, donde la primera es la líder mundial. Las medidas estadounidenses (mediante la ley de reducción de la inflación, IRA, estímulos fiscales a las empresas, subsidios de 7,500 dólares a la compra de EV y aranceles de 25% sobre los autos chinos) intentan proteger y lograr impulsar su industria. Según el informe de la Agencia Internacional de Energía (AIE) de 2024 lo más probable es que las empresas chinas se impongan en la competencia internacional, ya que dominan la cadena de suministro de todas las empresas de VE (desde las alemanas hasta las norteamericanas) que le compran sus insumos. La disputa en América Latina (AL) y en especial en México, se concentra en tratar de expandir sus medidas restrictivas al resto de países, intentando bloquear la entrada de competidores como BYD.

Las medidas de EEUU no solo limitan la entrada de empresas chinas, también frenan la transición energética en la región, toda vez que Norteamérica no tiene la capacidad tecnológica para ponerla en marcha. Sin embargo, además de los VE, el transporte masivo de pasajeros también avanza hacia la electrificación. A diferencia de los VE, en la industria de los AE EEUU no solo no compite, sino que no existe, Proterra, empresa de origen estadounidense produjo 1,041 AE y quebró en 2023; por su parte BYD, ha entregado más de 70 mil buses en todo el mundo hasta 2023. Por lo anterior China tiene una vía de acceso hacia los mercados latinoamericanos. Si bien, por el momento, los AE no son de uso generalizado en la región, hay señales de una lenta transición.

En este ensayo revisaremos las políticas que han seguido los diferentes gobiernos latinoamericanos, cómo se ha avanzado en la electrificación del transporte masivo de pasajeros y el predominio chino en este campo.

El proceso de transición y la presencia de China en el mundo y AL

De acuerdo con la AIE (2024) a nivel mundial, China es el país que más ha avanzado en la electrificación de su transporte masivo. Desde 2022, más del 64% de su flota de autobuses son eléctricos, muy por delante de occidente. Para enero de 2024, en Alemania, solo el 4.5% de los autobuses públicos eran eléctricos, y en EEUU 0.5%. Sin embargo, la adquisición de AE se aceleró desde 2020. En Europa, los registros de nuevos AE de baterías se expandió anualmente 37.25% en promedio, entre 2020 y 2023, y durante el último año en 53%, lo que muestra un cambio de tendencia, aunque sigue siendo bastante desigual, aun sin contar a China.

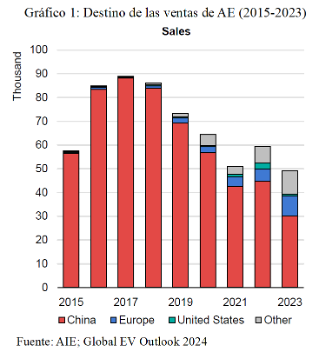

En 2023, el 3% de los nuevos autobuses adquiridos fueron eléctricos, y en algunos países representó más de una quinta parte (Canadá, Chile, Finlandia, Países Bajos, Polonia, Portugal y Suecia). En total se compraron poco más de 50 mil AE, alcanzando más 635 mil en funcionamiento en dicho año, de los cuáles más de 480 mil (el 76.4%) están en China. El bajo porcentaje mundial se debe a que EEUU y los países emergentes no tienen una política de transición aún, pero es claro que la tendencia avanza. En el Gráfico 1 puede observarse la amplia dominación de China en el mercado. Aunque las ventas globales de AE han disminuido desde 2017 ello se debe al éxito chino en su transición. En 2022 y 2023 las ventas fueron impulsadas también por Europa y otras regiones (entre ellas AL), lo que muestra que el mercado está en ascenso y hay un atraso de occidente y el sur global en la transición. Bajo este panorama, los principales impulsores del transporte masivo de pasajeros son todas empresas chinas, como BYD, Youtong, Zhongtong o Foton, entre otras.

A diferencia de los VE, donde existe una clara competencia entre el dragón rojo y EEUU (Tesla) y Alemania (BMW, Mercedes Benz, Volkswagen), los oferentes de AE en el mundo son orientales. Como se observa en el Cuadro 1, fuera de China, en todas las regiones domina BYD, incluso en Europa, quien tiene mayor capacidad competitiva está dominada por AE chinos y ha mostrado dificultades para seguirle el ritmo. Van Hool, empresa de origen belga, se declaró en quiebra el 8 de abril de 2024, fue comprada por el grupo GWR, de los Países Bajos. Las empresas chinas, como BYD continúan con sus proyectos de expansión internacional. En Latinoamérica el oferente principal es también BYD, seguido de Foton (chino) y Youtong.

|

Cuadro 1: principales marcas de camionetas y buses eléctricos según región y origen del capital propietario en 2022 |

||||

|

Ranking |

Estados Unidos y Canadá |

Europa |

China |

Otras regiones |

|

1 |

BYD (China) |

BYD (China) |

Skywall (China) |

Youtong (China) |

|

2 |

Green Power (Canadá) |

Van Hool (Países Bajos) |

Ankai (China) |

BYD (China) |

|

3 |

Lion (Canadá) |

Solaris (Polonia) |

Farizon (China) |

TATA Motors (India) |

|

4 |

Proterra (China) |

Volvo (China) |

Shudu (China) |

Jac (China) |

|

5 |

Peterbilt (EEUU) |

Mercedez-Benz (Alemania) |

BYD (China) |

Volvo (China) |

|

Fuente: Elaboración de OBELA con datos de CATALSTART |

||||

Algunos países de AL han avanzado más que EEUU y Alemania en la transición de su transporte de pasajeros. Como se observa en el Cuadro 2, a diciembre del 2023 existían 5,084 AE en AL, que representan 5.73% del total de autobuses de la región, siendo la mayoría de baterías, seguidos de trolebuses. Según E-Bus Radar, el avance se concentra en cinco países (Chile, Colombia, México, Uruguay y Brasil) y cinco ciudades (Santiago, Bogotá, Ciudad de México, Sao Paulo y Montevideo). En términos relativos, destacan Chile y Uruguay, cuya flota eléctrica representan el 21.38% y 18.7%, respectivamente, muy por encima de la media internacional.

| Cuadro 2: Flota de AE en distintos países y su participación en el mundo y nacional a fines de 2023. | |||

|---|---|---|---|

| País | Buses Eléctricos | Participación en el mundo | Partición nacional |

| China | 485,000 | 76.4% | 64.0% |

| Estados Unidos | 5,480 | 0.9% | 0.5% |

| Alemania | 1,884 | 0.3% | 4.5% |

| América Latina | 5,084 | 0.8% | 4.7% |

| México | 654 | 0.1% | 3.8% |

| Argentina | 99 | 0.0% | 9.9% |

| Brasil | 444 | 0.1% | 2.2% |

| Chile | 2,043 | 0.3% | 21.4% |

| Colombia | 1,590 | 0.3% | 11.4% |

| Uruguay | 36 | 0.0% | 18.7% |

| Total de buses | 635,000 | ||

| Fuente: Elaboración de OBELA con datos de E-Bus Radar, PWC, AIE, Statista y Catalstart | |||

A diferencia del mercado de EV, donde EEUU ha desplegado políticas proteccionistas para intentar desarrollar su industria, para los AE, no existe. Proterra, principal productor de AE estadounidense, comenzó su proceso de quiebra en agosto de 2023 y fue adquirida en noviembre de ese año por Volvo Battery Solutions, empresa que actualmente es de capital chino (Geely). El retraso tecnológico norteamericano es un problema para AL, especialmente para la Cuenca del Caribe (de Colombia al norte), cuya articulación con ellos frena la transición energética. Los AE abren una ventana de oportunidad para que los gobiernos de la región actúen con independencia de los intereses norteamericanos, para asegurar el cambio de matriz y promover la producción nacional vehículos eléctricos e incorporarse a la cadena internacional de suministro.

Las políticas de transición

A pesar del atraso regional, se han dictado diferentes medidas para ampliar los AE en circulación. De acuerdo con el monitoreo de la AIE, Chile, el país con más avance, propuso en 2021, como meta para 2035 que el 100% del transporte público (buses y taxis), sea eléctrico, y de esto ha avanzado en los buses. Colombia en 2019 promulgó una ley para que en 2025 al menos el 10% de la flota de buses sean eléctricos, aumentado 10% anual hasta llegar al 100% en 2035 y ha cumplido. En 2020 Argentina fijó la meta de 30% de AE para 2030 y de 100% para 2050, y viene retrasado. El alineamiento del gobierno de Milei a favor de EEUU y en contra de China, arriesga esta meta. Otros países con metas explícitas de sustitución, son Costa Rica (100% de AE para 2050), Ecuador (para 2025 todas las compras nuevas de transporte masivo de pasajeros serán eléctricos) y Honduras (50% de toda la flota para 2030). En el caso de México, aunque no existe una meta explícita, se han seguido diferentes proyectos de electromovilidad, especialmente en las grandes ciudades (Ciudad de México y Guadalajara), que incluye trolebuses, teleféricos, metro, tren ligero y buses.

El caso más exitoso de AL es Chile, no solo por el avance en la transición, sino porque cuenta con una empresa nacional de producción de AE: Reborn Electric Motors, que comenzó operaciones en 2021 (ha fabricado 100 buses), aunque por ahora cuenta con solo dos modelos pequeños (de 24 y 44 pasajeros), representa un importante potencial para el desarrollo interno de la industria de electromovilidad.

Las perspectivas de los AE y el futuro de la transición.

La importancia de la transición es fundamental para asegurar que la región se incorpore a las nuevas tecnologías del transporte y al liderazgo de China, así como combatir el cambio climático a través de la reducción de las emisiones de gases de efecto invernadero. En el Gráfico 3 se muestran las emisiones de CO2 evitadas por la introducción de AE en AL, que van en aumento. Asumiendo que en 2023 se evitaron 501.6 kilotoneladas (kt) y había en circulación 5,084 implica que se evitan 0.099 kt anuales por cada bus. Actualmente, si los 88,735 buses que circulan en la región fueran todos eléctricos, se dejarían de emitir 8,754.84 kt, equivalente al 2% de las emisiones de CO2 de México o Brasil. A esto se suma que la incorporación de AE en las ciudades deberá ir acompañado de la creación de infraestructura de recarga, que implica la participación de los gobiernos, lo que facilitará la electrificación del resto de vehículos, privados y de transporte de mercancías.

Por tanto, si Latinoamérica desea acelerar su cambio de matriz energética, podrían incorporarse a las cadenas internacionales de suministro, con un uso de sus recursos naturales para las baterías, como el litio y remontar el retraso estadounidense.